欲しい物件が決まったから住宅ローンを申し込みしようと思うんだけど、失敗しないためのポイントってある?

あるよ♪今回は住宅ローンで損しない・失敗しないためのコツを住宅ローンの組み方・金利選び・返済方法の3つに絞って解説していくね

混ぜるな危険!住宅ローンで夫婦ペアローンをオススメしない理由

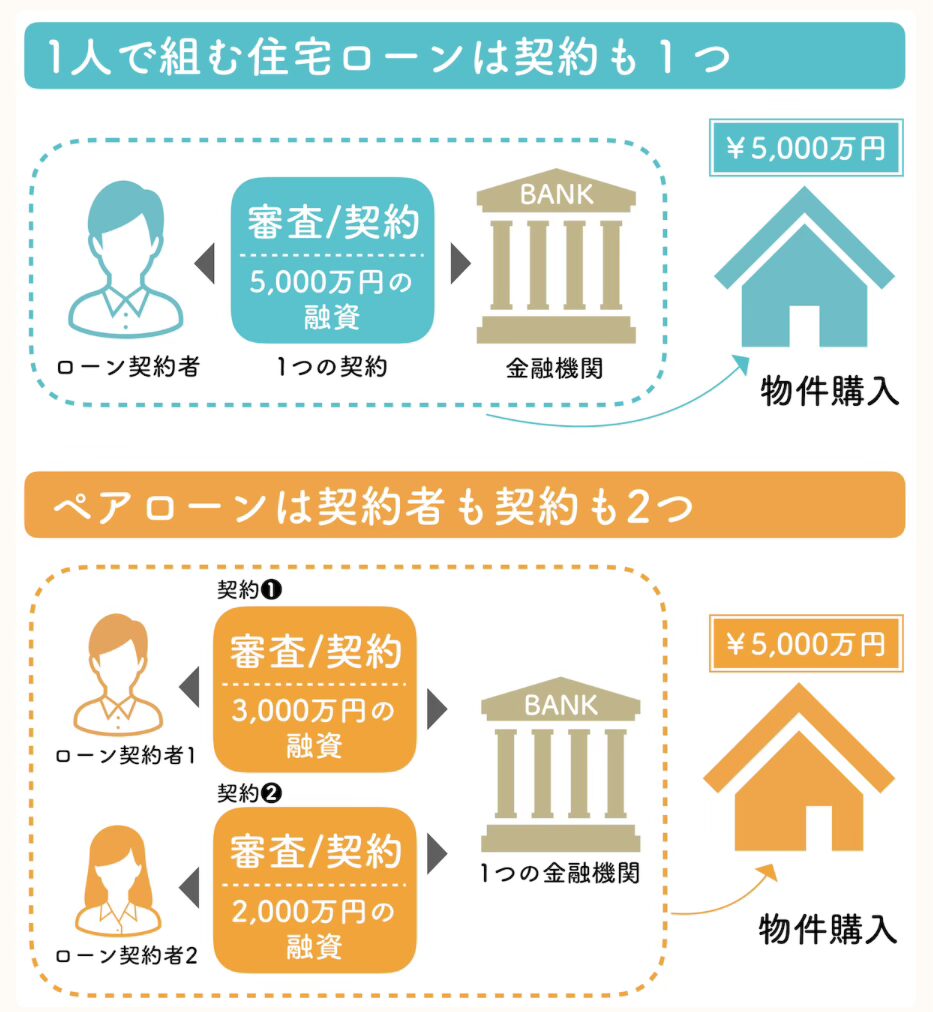

最近よく耳にするペアローン。

1つの物件に対して、夫婦2人でそれぞれ住宅ローンを組むスタイルのことです。

夫婦2人の年収でローン審査できるので、より高額で理想に近い住宅を購入ができるメリットは大きいですよね。ただ、住宅ローンを長年担当してきた者としては、個人的にはペアローンを全力でおすすめしません💦

なぜなら、そのペアローンは「夫婦2人がトラブルなく、順調に返済できること」が大前提ではじめて買える物件とういこと。つまり、2人に何かあった時は……😱

というわけで、ペアローンをおすすめしない理由やメリット・デメリットをわかりやすく図やイラストを用いて解説していきます。

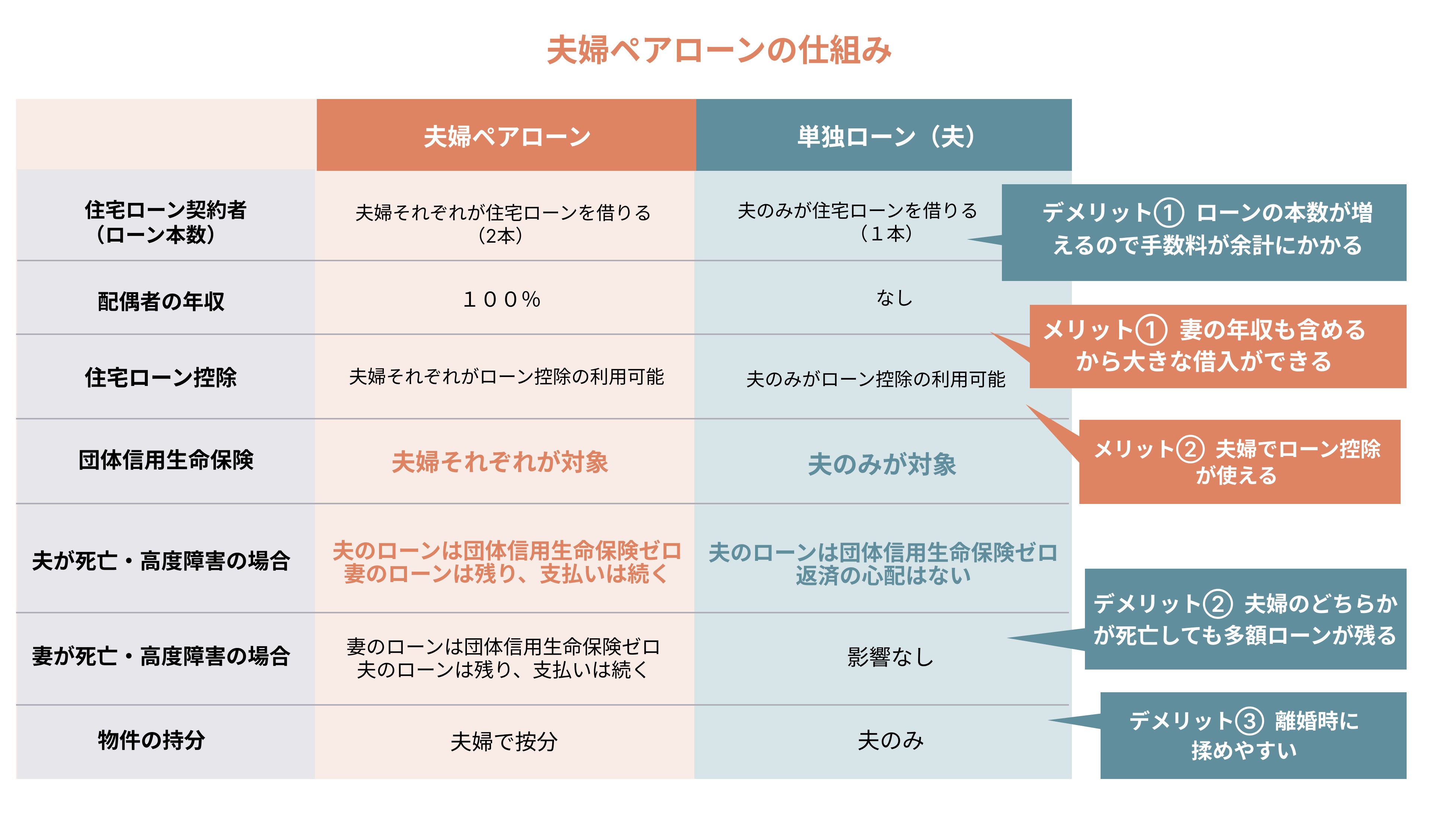

住宅ローンで夫婦ペアローンにするメリットは2つ

【夫婦ペアローンの2つのメリット】

- メリット①:妻の年収も含めて審査できるので、夫のみ単独での住宅ローンよりも借入額が大きくなる

- メリット②:夫婦それぞれが住宅ローン控除を使える

ペアローンのメリット①は言葉通りの意味なので省略します。

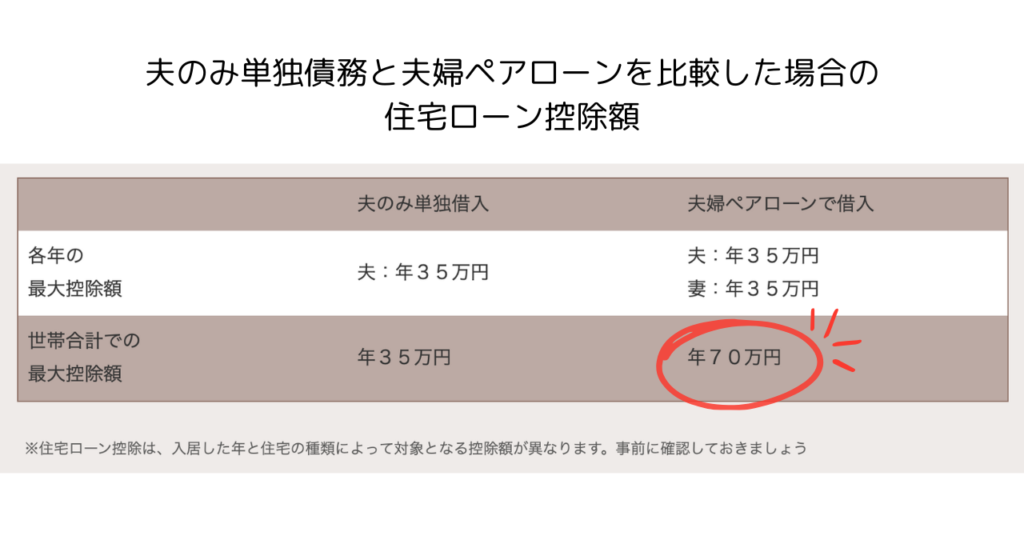

ペアローンのメリット②である夫婦それぞれが住宅ローン控除を使えるのは魅力的ですよね。

たとえば、2023年に新築の認定住宅を購入した場合、住宅ローン控除の対象となるのは借入額の最大5,000万円が上限です。

ペアローンの場合なら、夫婦それぞれが住宅ローン控除を受けられるため、単独での住宅ローンよりも高い税制メリットを得ることができます。

住宅ローンで夫婦ペアローンにするデメリットは3つ

【夫婦ペアローン3つのデメリット】

- デメリット①:契約する住宅ローンの本数が2本になるので手数料が余分にかかる

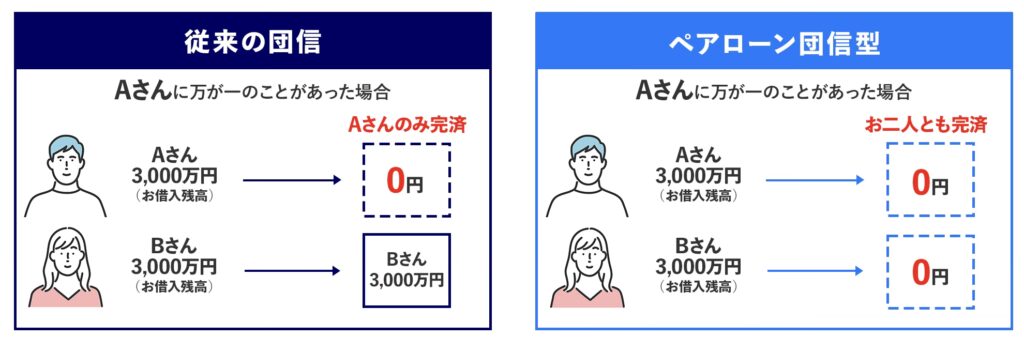

- デメリット②:夫婦どちらかが一方が死亡・後遺障害になっても団体信用生命保険で全部の住宅ローンがゼロにはならない(最近は夫婦それぞれ+0.2%で夫婦ペアローン団信という商品も登場)

- デメリット③:離婚時に揉めやすい、また妻の妊娠出産・育児などで収入が減った場合にローン返済が家計を圧迫しやすい

夫婦ペアローンの3つのデメリットの中で、注意してほしいものがデメリット②と③です。

たとえば、ペアローン借入中に夫が死亡した場合、団体信用保険のおかげで夫の住宅ローン残高はゼロになります。

しかし、妻の住宅ローン残高は残ったままなので、妻1人で返済を続けていくことになります。

出産育児などで働き方が変わり、収入が以前より少なくなっていた場合は、妻1人で住宅ローンを返済していくのは大変ですよね。

ペアローンで夫婦どちらか死亡の場合、両方のローンがゼロになるペアローン団信が登場したの

【新登場】ペアローン団信なら夫婦ペアローンでも大丈夫?

ここ最近は、夫婦ペアローン利用者のいずれか一方に万が一のことがあった場合、2人とも住宅ローン借入残高がゼロになるペアローン団信が誕生しました。(夫婦それぞれのローンに+0.2%金利上乗せなど条件あり)

【夫婦ペアローン団信でもオススメしない理由】

- 多額の税金を取られる可能性がある

「これならペアローンでも安心!」と思いきや、税金の問題があります!

団体信用生命保険からの保険金支払いによって住宅ローンを完済された場合、ペアローン相手方の住宅ローンが免除される部分に関して一時所得とみなされ、所得税の課税対象となる場合があります

課税されるかの最終判断は税務署。詳しくは税務署に事前相談しよう

夫婦ペアローンを利用してる女性側の意見は「後悔」が多い

実際に夫婦ペアローンを組んだ後、育児などで働き方に変化があった女性の声を参考にしてください。

“貯金がなく、頭金も出せる余裕がなかったので、フルローンを組むことにしました。ペアローンであれば、住宅ローン減税が2人分受けられることもあり、ペアで借りることに。ただ、その後保育園に入れなかったり、コロナ禍で私が仕事を無くして専業主婦になってしまったので、夫単体で借りればよかったと今となってはとても後悔しています。”

“夫婦で働いているためペアローンにしました。金利は変動にして、初期費用300万円は自分たちで用意をしました。ですが、これからまた子供が増える予定で、私はしばらく働けなくなるので、夫のみのローンにした方がよかったのかなと思っています。”

(住まいサーフィン「ペアローンのメリット・デメリットは何?収入合算との違いも解説!」からコメント引用)

筆者の周りでもペアローン利用者は正直多いです。どんどん住宅価格が上昇し、手が届きにくい価格帯になっているので仕方ない部分もあると思います。

けれど、将来的に妊娠出産を視野にいれてる場合は、女性は働き方を変えざる得ない可能性が大いにあります。確実に夫の年収がどんどん上がるので大丈夫!などを除いては、安易にペアローンは組まないほうがいいと個人的に思います。

出産・育児などで働き方を変えざる得ない場合、女性の年収は下がりやすい💸

夫婦ペアローン利用中に離婚!住宅ローンのせいで離婚できないトラブル多発!?

金融機関によって多少の判断は異なりますが、基本的に住宅ローン返済中に離婚する場合はこの2つ方法になります。

【夫婦ペアローン利用中の離婚について】

- 住宅ローンを1本化してどちらか一方が住み続ける

- 物件を売却して住宅ローンを完済する

離婚時は住宅をどちらの名義にするのか、住宅ローンの残債はどうやって支払っていくのかなどで揉めることがとても多いです。

元々ペアローンとなっていたものを1本化しようとすると、1人の住宅ローンの返済負担は大きくなりますよね。

離婚によるペアローン解除の経験したけど、収入の関係で単独債務に切り替えれなかったこともあったよ。その場合は、単独債務に切り替えれるローン残高になるまで繰り上げ返済をしてもらうよ

離婚による名義変更のため金融機関に再度住宅ローン審査の申請をすることになります。もともとは夫婦2人合わせた年収で買えた物件である場合がほとんど。

離婚してペアローンから単独債務にする場合は1人の年収では足りず、審査が通らない可能性も高めです。離婚したいのにペアローンのせいで、なかなか離婚が進まないのは嫌ですよね。

(※単独債務とは、ローンを借りる人が1人であること)

住宅ローンを組むときは不動産の営業マンを過信しないで

こんな不動産の営業マンからの謳い文句を聞いたことはありませんか?

👨営業マンA「奥様も働いていらっしゃいますし、夫婦2人ならこちらのマンション購入も全然問題ないですよ〜💴」

👨営業マンB「人気のマンションですので、早くしないと他のお客様から申し込みが入ってしまいますよ」

👨営業マンC「このへんのエリアでは、なかなか出てこないお宝物件ですよ!次はいつになることやら」

彼らは不動産販売のプロです。

話を聞いてるうちに、どんどんその物件が欲しくなってペアローンなら……買える🤩✨

と安易に流されてはダメです!

【金利タイプ別】住宅ローンの金利の選び方で損しない賢い方法は?

住宅ローンの金利の選び方がよくわからないよ。オススメってある?

金利選びは住宅ローンにおける永遠のテーマ。タイプ別のオススメな金利の選び方を紹介するね。ポイントは自分たちの生活にあった金利選びが大切だよ

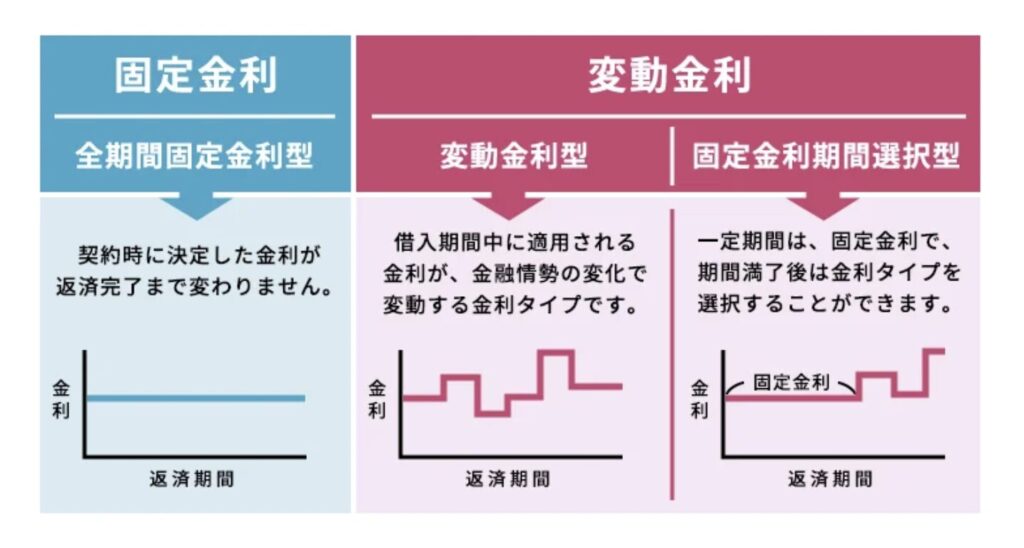

まず、住宅ローンの金利タイプにはさまざまな種類があり、その代表3つがこちら。

- 変動型(半年ごとに金利が見直しされて金利変動するタイプ)

- 固定期間選択型(一定期間の金利を固定するタイプ:固定期間終了後は、変動金利にするか固定金利にするか選択できる)

- 全期間固定型(借入から完済までずっと同じ金利で返済するタイプ)

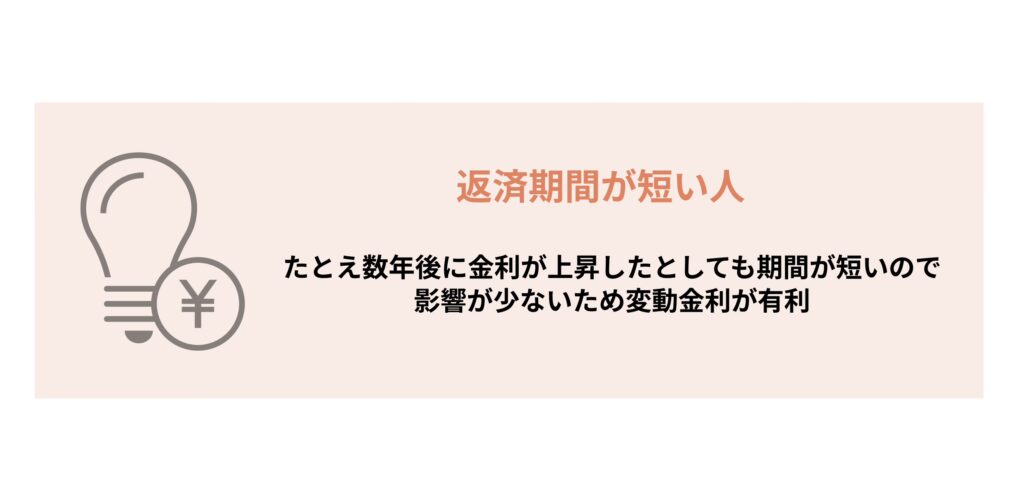

【住宅ローン金利タイプ別】変動金利型が向いてる人

変動型は金利が低いから返済額の負担も低い。金利が低い分を貯蓄や資産運用にまわす意識が大切だよ

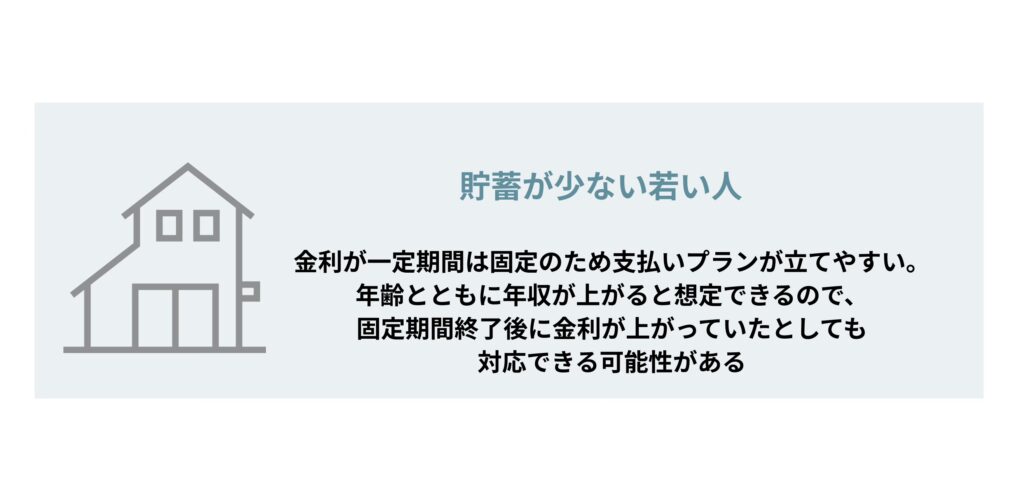

【住宅ローン金利タイプ別】固定期間選択型が向いてる人

固定金利で支払いが一定の間に貯蓄や年収増加を狙うことがポイントだよ

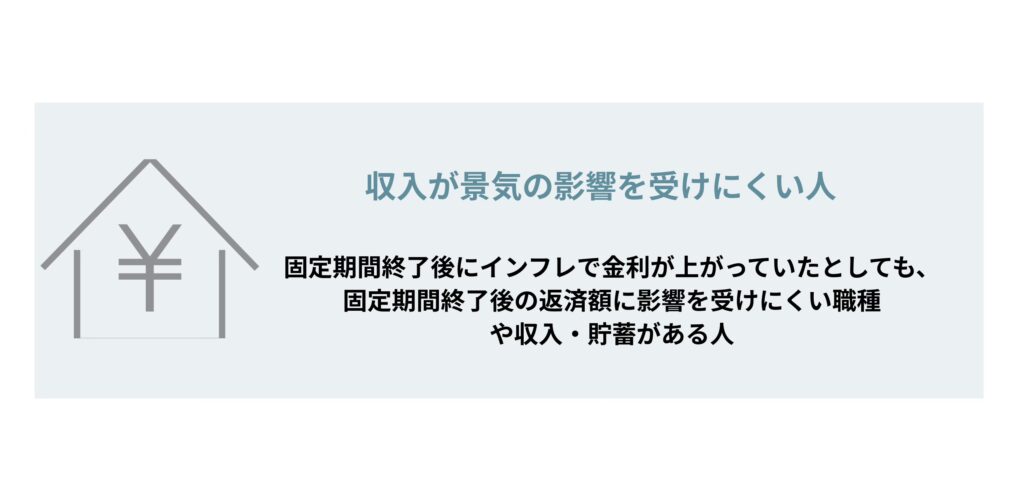

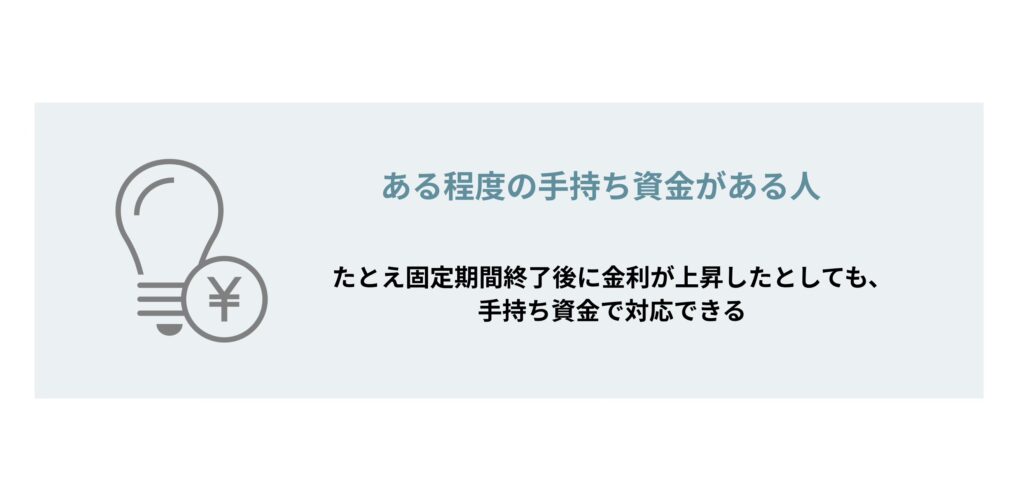

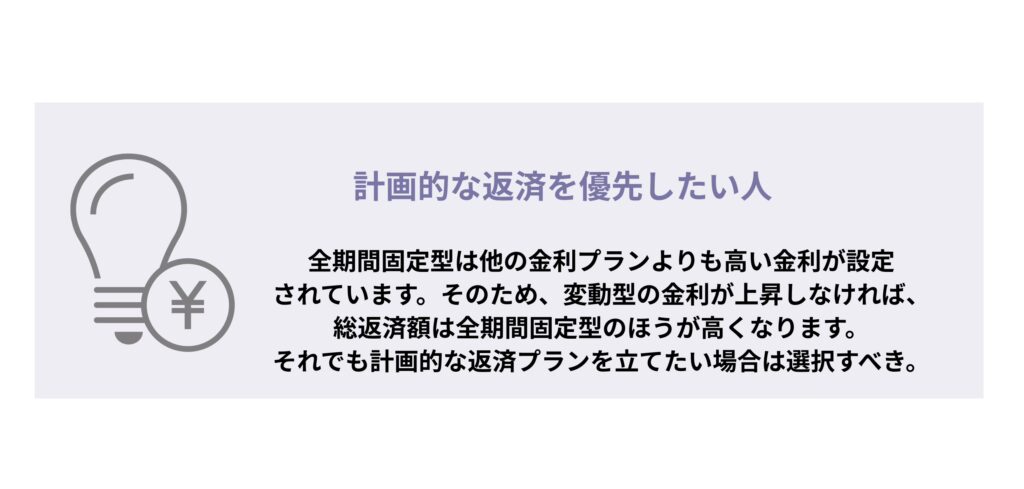

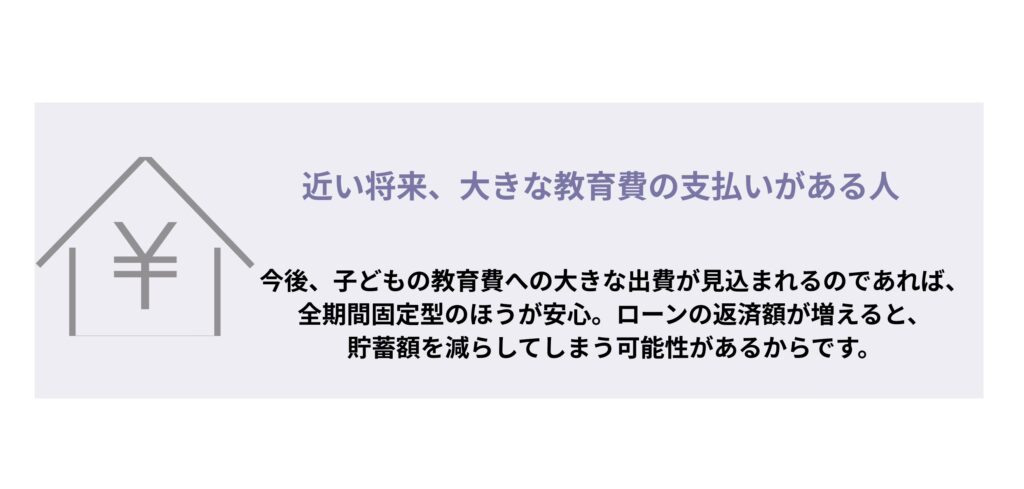

【住宅ローン金利タイプ別】全期間固定型が向いてる人

今後の住宅ローン金利はどこまで上がる?どうするのがベスト?

変動金利がいいなと思うんだけど、今後の金利はどうなるかな?

当面は低金利を維持する傾向と予測してる。日銀が利上げ方針なので今後ゆっくりと上昇するだろうけど

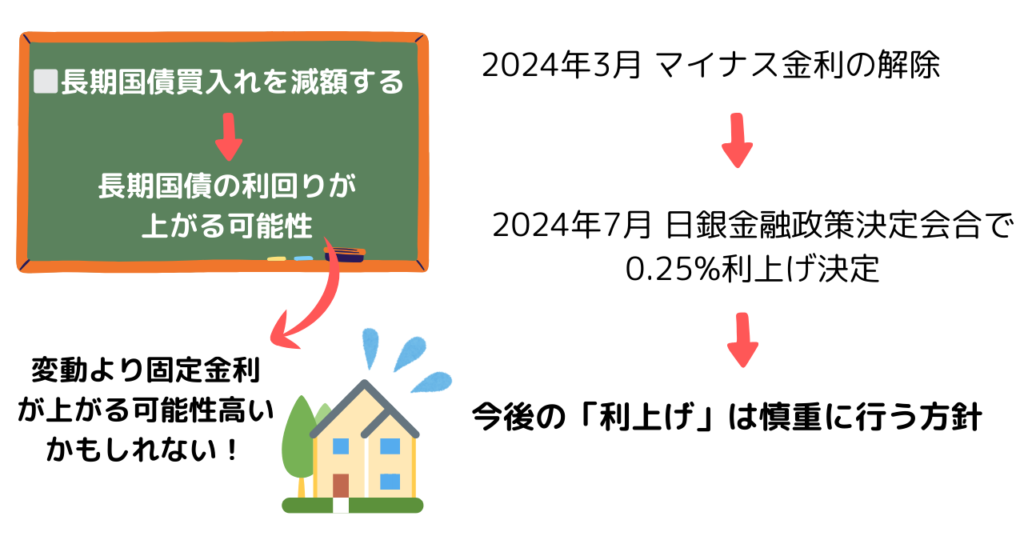

2024年3月にマイナス金利は解除されました。

2024年6月からは円安の対策として、日銀は金融政策決定会合にて0.25%の利上げを決定。

「利上げは慎重に行う」と発表しており、個人的には当面大きな動きはなさそうかなという見解です。

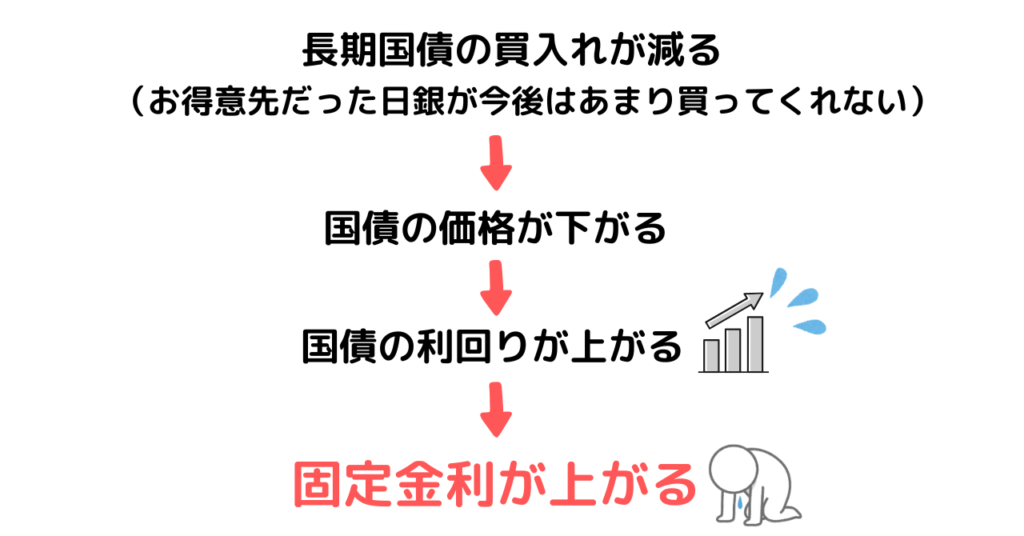

ただ金融政策決定会合で長期国債買入れを減額していく方針を発表していたので、変動金利よりも固定金利のほうが金利上昇の傾向が強いかもしれないと個人的に感じています。

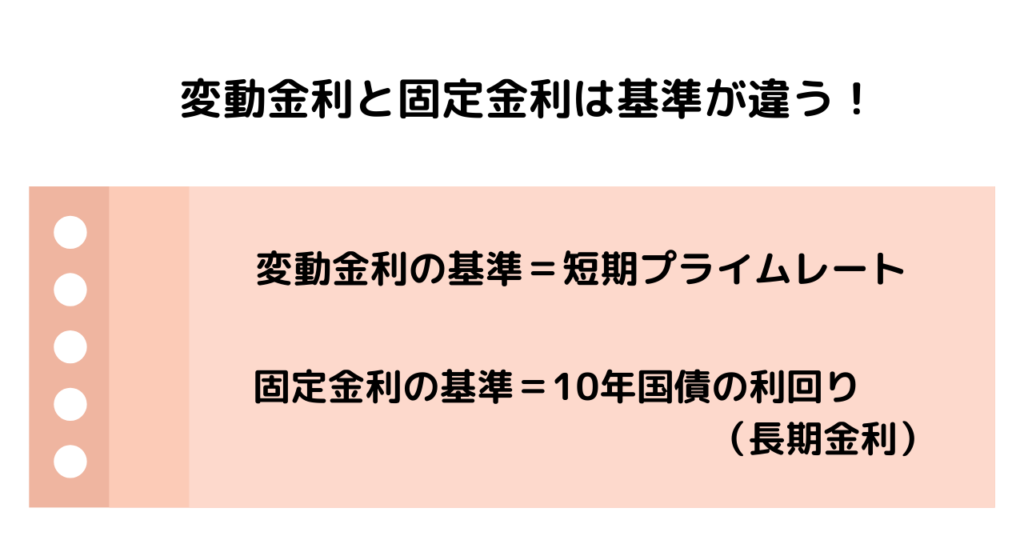

長期国債の利回りが上がると固定金利が上がるのはどうして?

金利タイプによって基準となる金利水準が違うからだよ

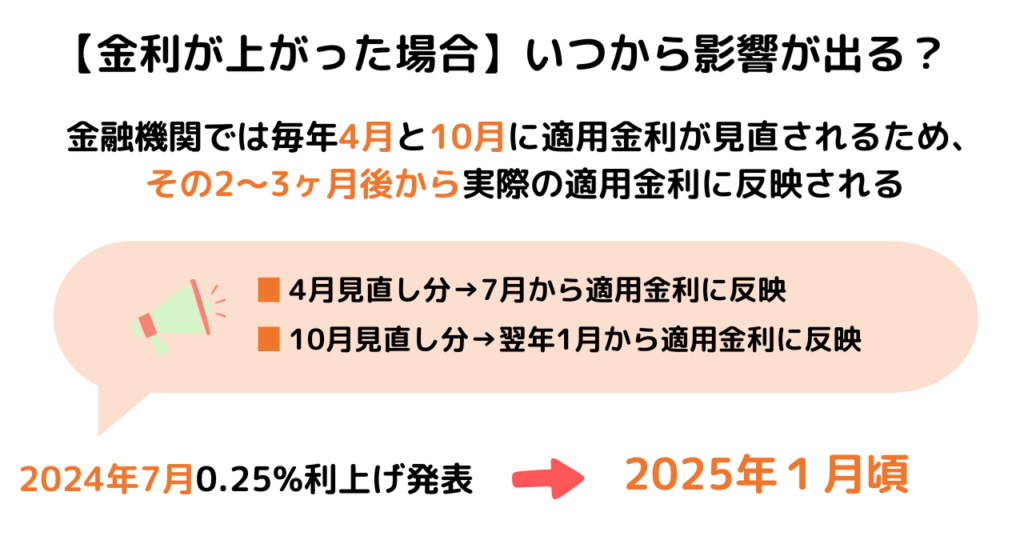

ちなみに最近の金利傾向はこんな感じでした。(2024年12月調べ)

- 変動金利:短期プライムレートが1.475%→1.625%に上昇したため、2024年10月に多くの金融機関が金利を引き上げたが、その後は横ばい状態

- 固定金利:マイナス金利の解除に伴い上昇傾向だが、緩やかな動き。固定金利を引き上げる金融機関も一部あり。

金利が上がると、いつから住宅ローンの変動金利に影響がでる?

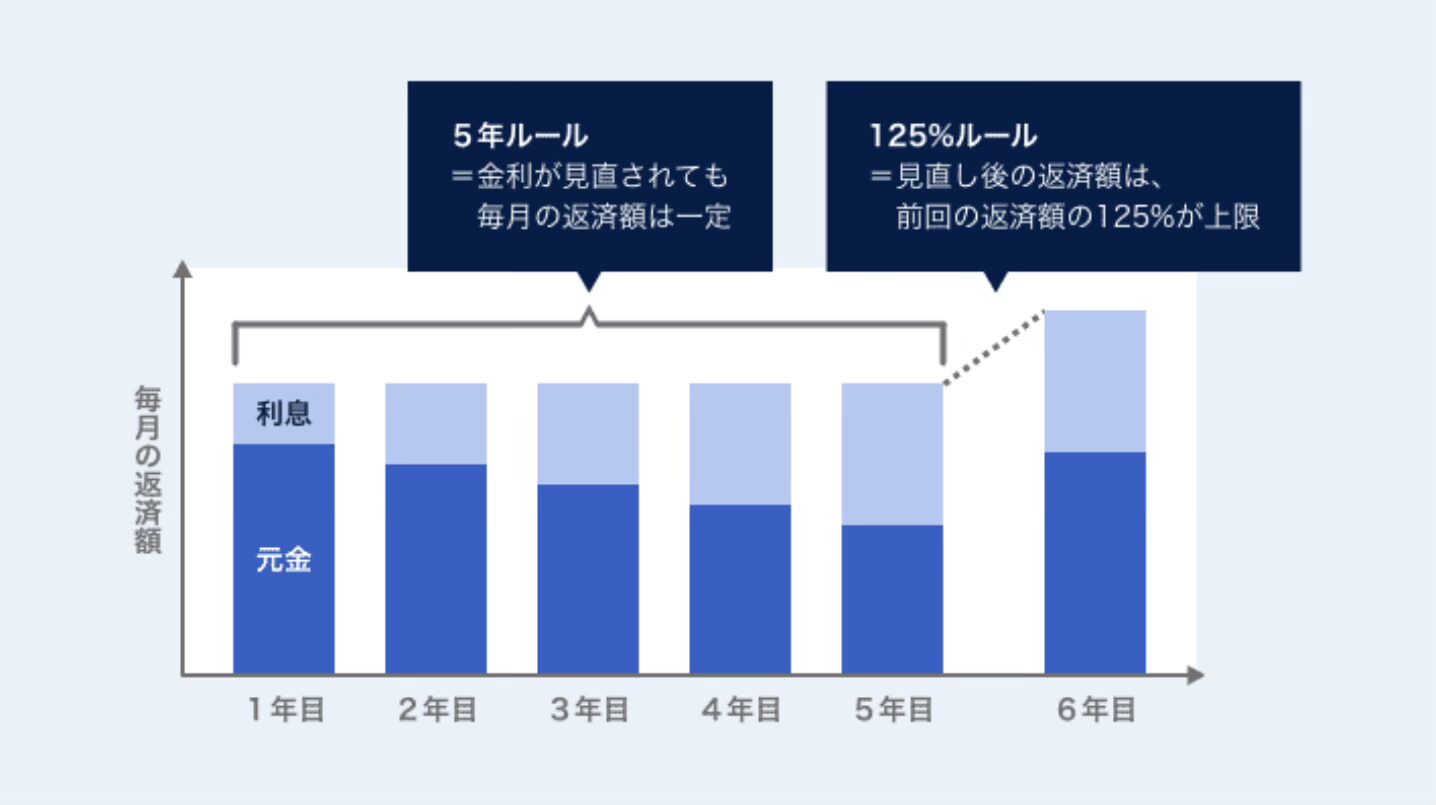

変動金利には5年ルールがあるので、すぐにはローン返済額は変わらないから安心して

5年ルールってなに?

金利が上昇しても過度な心配はいらない理由は2つ

変動金利型には、以下の2つのルールが適用されるため、金利が上昇しても過度に心配する必要はありません。

- 5年ルール:金利が見直されても、5年間は返済額が変わらない

- 125%ルール:金利が上昇しても、これまでの125%以上の返済額にはならない

これは、金利の急激な上昇による返済額の変更で、家計を圧迫することを防ぐためと言われています。変動金利型では、毎年4月と10月の2回金利の見直しが行われますが、毎月の返済額の見直しは5年ごとに行われます。

つまり、5年間は金利がどんなに上がろうが下がろうがローン返済額はずっと同じということ。

6年目のローン返済額が変わる時までに対策すれば大丈夫です。

【125%ルールによる返済額】

毎月の返済額10万円なら金利見直し後の返済額は125%までの125,000円までが限度となる

タイムラグがあるんだね

うん、だから変動金利でも過度に心配しなくて大丈夫

💡もう一度まとめると💡

- 固定金利は金利上昇の傾向が変動金利よりも強めの可能性あり(どちらも緩やかに徐々に上昇すると予測)

- 利上げの影響で短期プライムレートが1.475%→1.675%に上昇したため変動金利も上がった

- 5%ルールと125%ルールがあるため、変動金利が上昇しても過度に心配はない(返済額が上がる前に貯金などで対策できる)

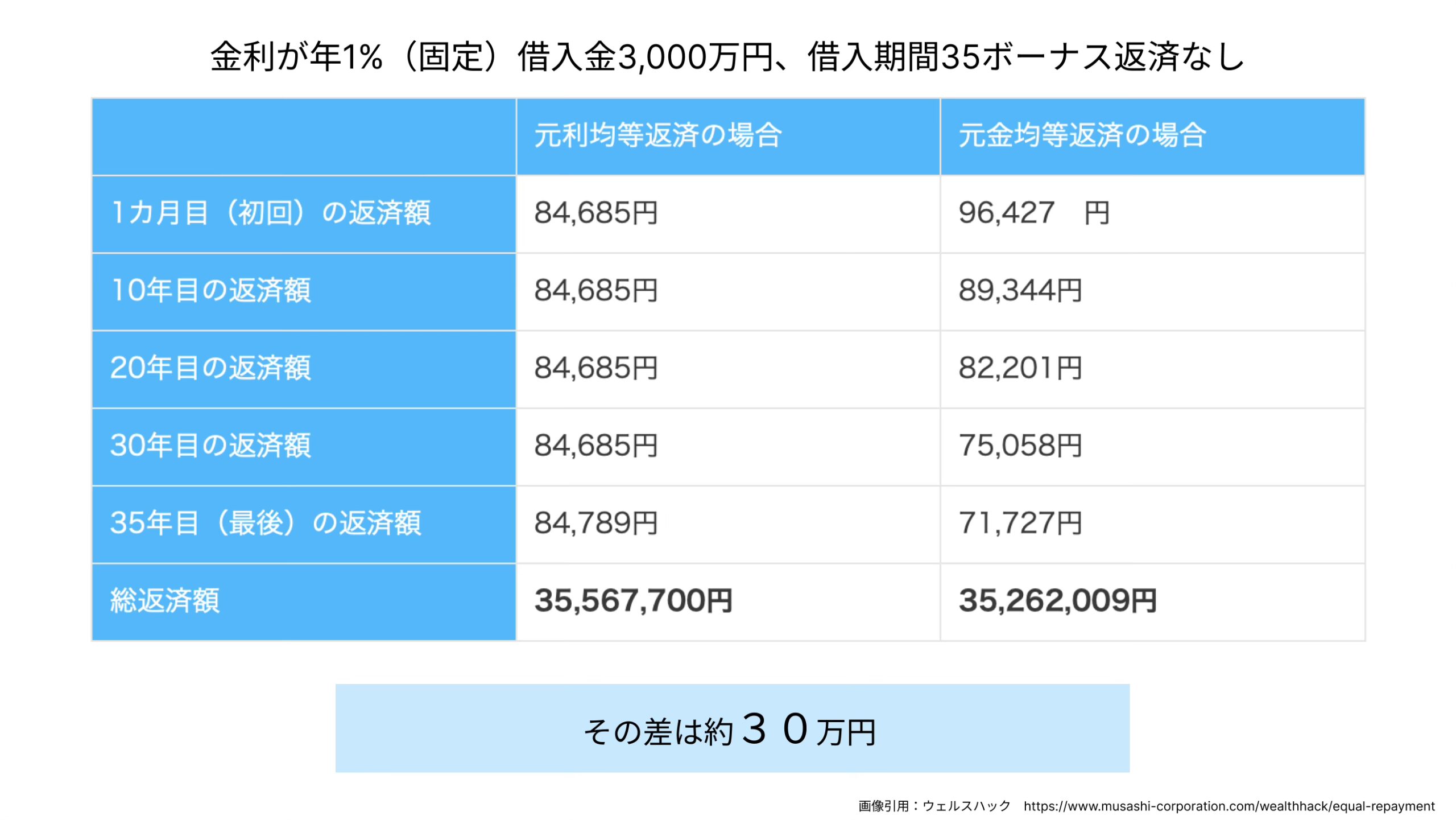

【住宅ローンのおすすめ返済方法】元利均等返済?元金均等返済?正直どっちがいいの?

これもどっちがいいんだろうって悩む

ほとんどの人は元利均等返済の一択でいいと思うよ👍

【ほとんどの人が元利均等返済でいい理由】

- 総返済額は元利均等返済の方が元金均等返済よりも多くなるが、そこまで大きな差ではない

- 元利均等返済は毎月の返済額が同じなので、家計収支の管理がしやすい

- 元金均等返済は住宅ローン審査時の基準が元利均等返済よりも審査が厳しめになる

(住宅ローン返済初期は元金が大きいので返済額も高くなるため)

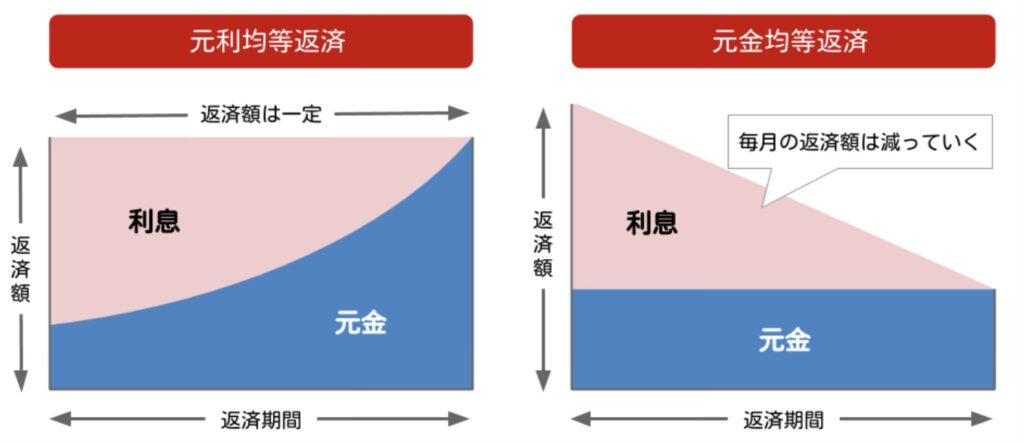

住宅ローンの元利均等返済とは?

元利均等返済とは、元金と利息を合わせて均等に返済する返済方法のこと。

毎月の返済額が常に同じ金額なので家計の収支がたてやすいが、総返済額は元金均等返済より大きくなります。

住宅ローンの元金均等返済とは?

元金均等返済とは、住宅ローンの元金にあたる金額を均等に割り、さらに残高に応じた利息を上乗せした金額を支払う返済方法。住宅ローンの返済当初は、元金が一番多いので、返済額が大きくなるのが特徴です。

住宅ローン返済方法でそこまで大きな差はない!

2パターンの返済方法をシミュレーションで比較してみよう

比較シミュレーション結果は30万円!あまり差がないね😳

金融機関が住宅ローン借入審査時にみるポイントは?

約9割の金融機関が住宅ローン借入時の審査項目としてる内容がこちらです。

- 完済時の年齢(80歳未満が多い)

- 健康状態(持病があっても通常の団体信用生命保険より+0.2%程度のワイド団信なども利用可能)

- 物件の担保評価(借地物件などは普通物件より審査厳しめの傾向)

- 借入時の年齢(18歳以上70歳以下が多い)

- 年収

- 勤続年収(勤続3年以上が基準だが、同業界へのスキルアップ転職などは3年未満でも問題ない場合がある)

- 返済負担率(今の年収から、どれくらいの借入金額なら返済可能かを審査するもの)

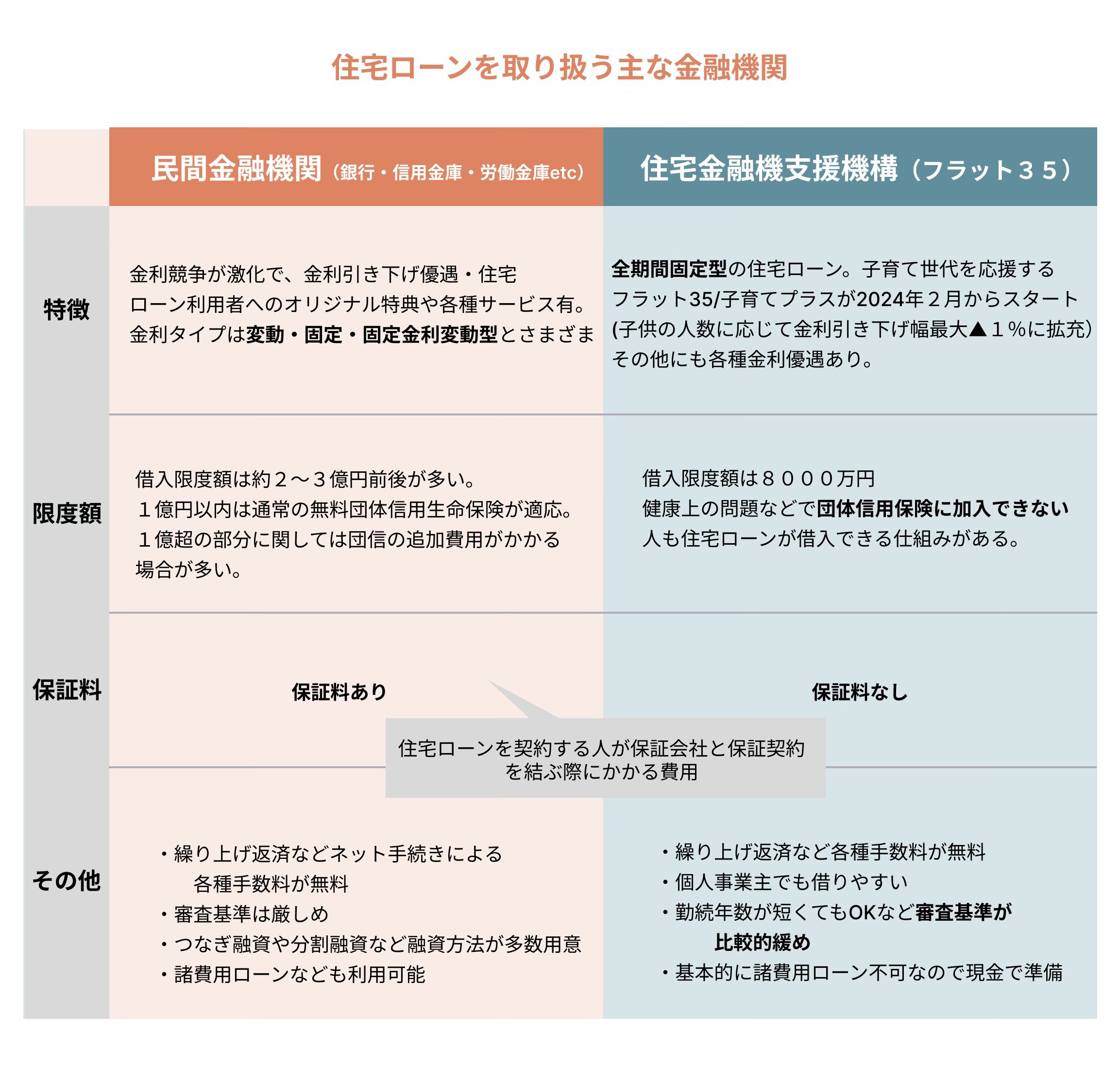

【住宅ローン審査に不安がある人向け】フラット35と民間金融機関の比較

フラット35の特徴は団体信用生命保険の必須か、金利プラン、保証料の有無になります。

フラット35の方が審査も利用条件も緩めなのは嬉しい!でも全期間固定金利ってことは安い変動金利が使えないのね…結局どっちがいいのか悩む

全期間固定型ローンがいい人&住宅ローン審査に不安がある人は民間金融機関とフラット35の両方に審査依頼して、総返済額を比較して検討すればいいと思うよ