こんにちは、日本丸です🚢✨

「リスクが怖くて投資に踏み出せない…」

「リスクをとってまで資産運用しないとダメ?」

「インフレって?」

こんな気持ちから「まだ資産運用はいいや……」

となっている方の背中を押すべく、今回は資産運用を今すぐ始めた方がいい理由をわかりやすく説明したいと思います。

正しい資産運用はリスクではありません。

むしろ未来の選択肢の幅を広げて、自分らしい人生をサポートしてくれますよ〜💪

この記事を読み終わる頃には「資産運用しないと、むしろ将来的に損かもしれない!?」と思ってもらえると思います。

資産運用しないとインフレで日本の未来についていけない!?

このまま預金だけでお金を持っていると、日本の未来についていけないかもしれない理由はズバリこの3つです。

各項目にわけて説明していくね

預金だけでは増えない理由①『日本はずっと低金利だから』

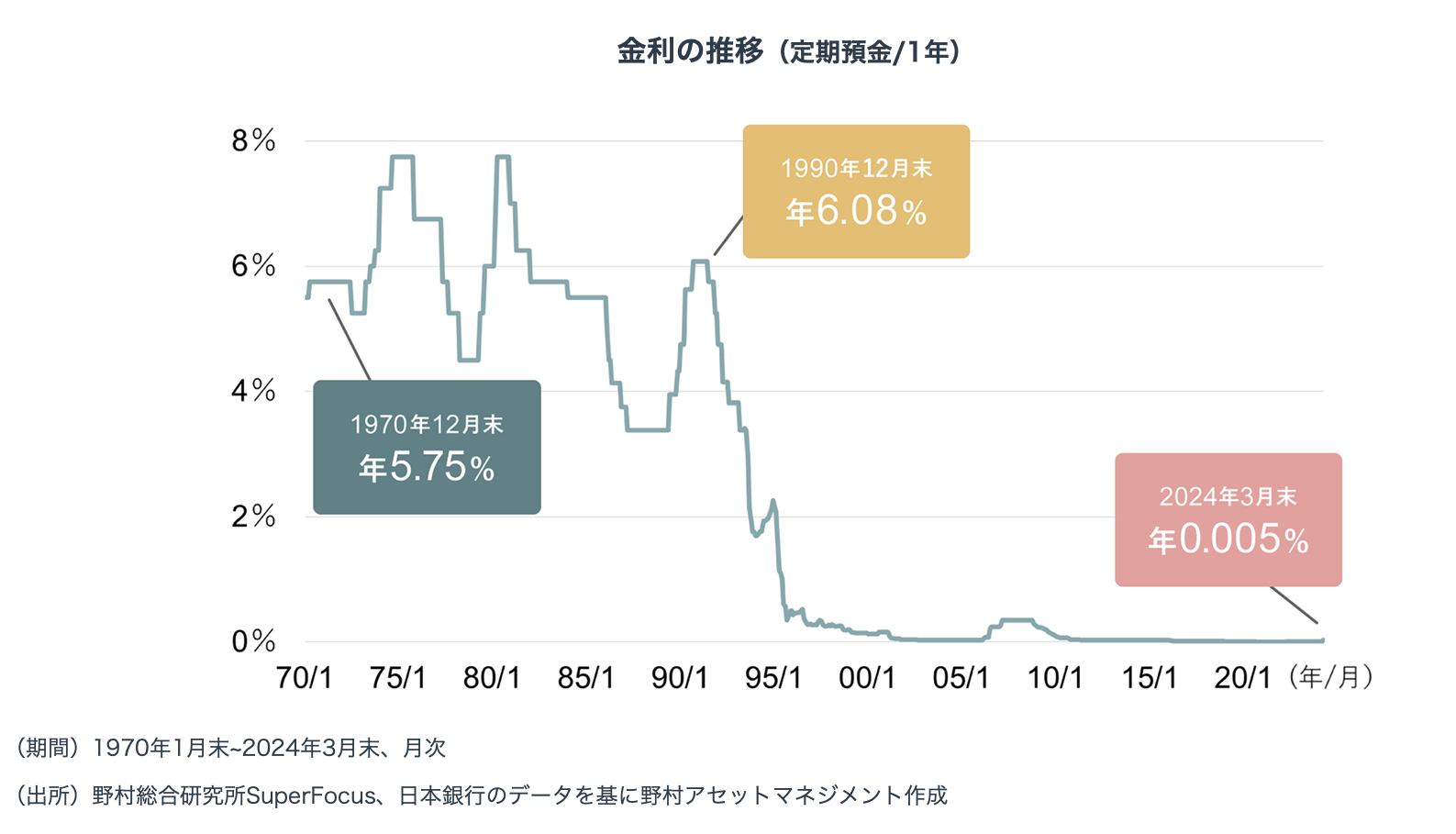

今と約30年前の金利を比較してみましょう。

金利がほぼ付かないね😅金利の推移を見るとバブルが弾けてからずっと低金利

【今と30年前の定期預金金利(1年)の比較】

- 1990年は約6.08%→1年間預けて利息60,800円(税引き前)

- 2024年3月は、0.005%→1年間預けても利息50円💦(税引き前)

ニュースでも取り上げられているように、今後は日本銀行が利上げしていく方向ですが、バブルの頃のような高金利まで戻るとは考えにくいですよね。

こちらは1970年から約50年間の日本の金利の推移を表したものです。

今の時代は、銀行にお金を預けておくだけじゃ心許ないよね

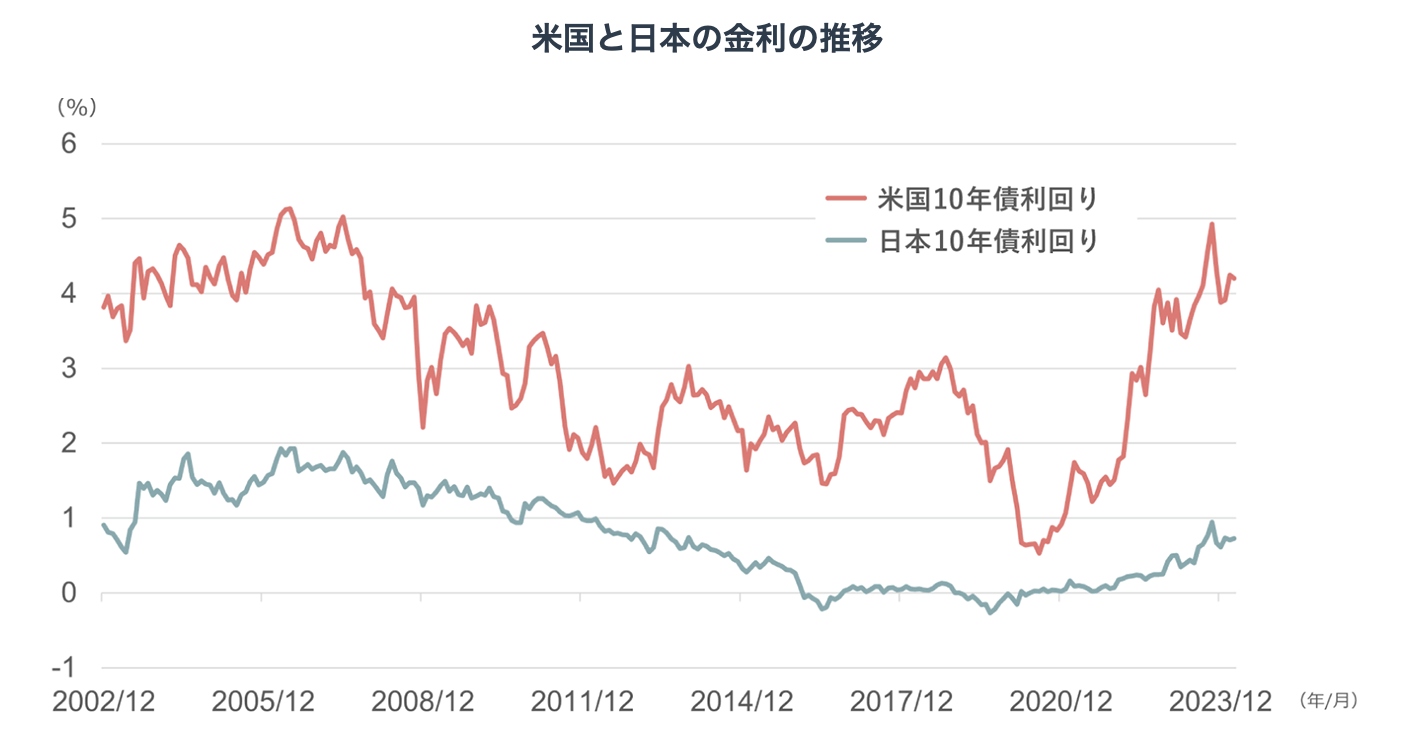

一方、低金利の日本に対して、アメリカの金利推移はどうなっているでしょうか?

下記のチャートは、2002年12月末~2024年3月末までの米国と日本の金利の推移を比較したものです。

この期間において、常に日本よりも米国の金利のほうが高かったことがわかりますね✨

過去のデータ上では、日本よりアメリカにお金を預けてた方が増えた可能性が高かったのね💰

低金利時代の日本で、効率的にお金をどんどん増やすには?

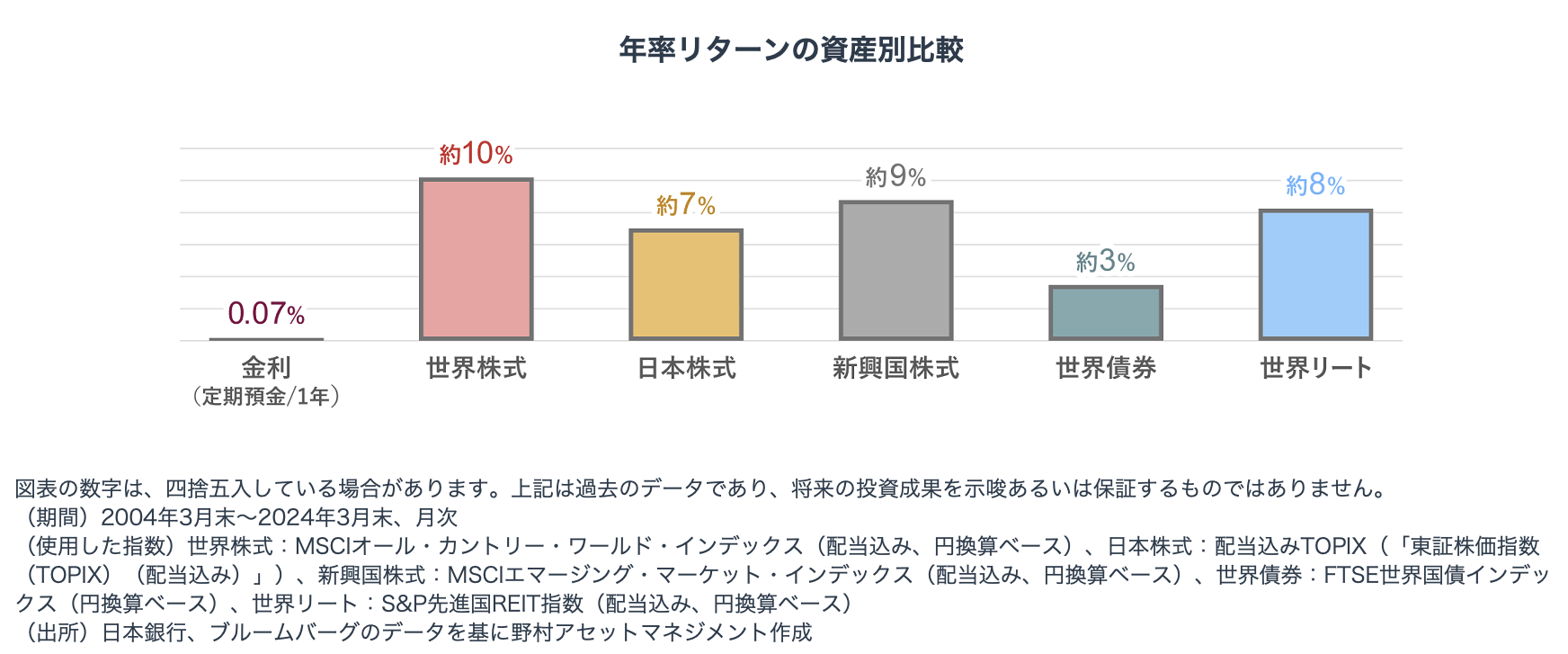

では、この日本の低金利時代に、効果的にお金を増やしていくにはどうすればよいのでしょうか?

下のグラフは資産別に2004年3月末〜2024年3月末までの資産運用による年率リターンを比較したものです。数字で見ると変わりやすいですね。

この約20年間の年率リターンを比較すると、日本の銀行金利は0.07%であったのに対し、世界株式は約10%、日本株式は約7%となっています👏

このデータからも、預金に置いておくだけでなく、各資産の特徴やリスクを理解した上で、自分に合った資産運用を考えるのも一つの手ではないでしょうか?

預金だけでは増えない理由②インフレで物価は上がり、お金の価値は下がる

そもそも……インフレってなんだっけ?

モノやサービスの価格が継続的に上昇することだよ

インフレには、ざっくりわけて良いインフレと悪いインフレの2つのパターンがあります。

- 良いインフレ(ディマンドプルインフレ)

- 悪いインフレ(コストプッシュインフレ)

今回は良いインフレのパターンについて解説します。

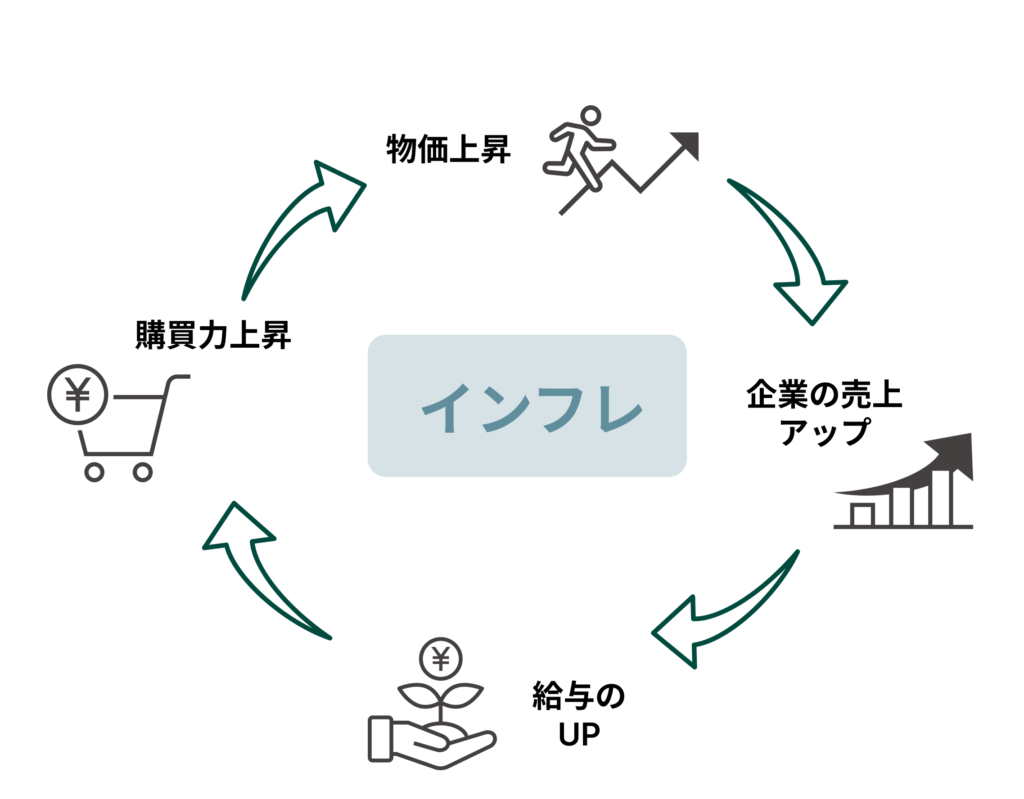

インフレの一般的な流れはこのような感じ。

- 需要が増えて企業は商品やサービスの価格を上げやすくなる

- 価格を上げた分、利益が増えて企業の売上UP

- 企業の売上がUPしたことで従業員の給与もUP

- 給料がUPしたことで家計に余裕が生まれ、購買意欲が増加する

- 商品やサービスの値段が多少高くても買う人たちが増える

- 企業がさらに値上げをしても、モノやサービスは売れて企業の売上UP

という流れで、良いインフレは経済成長を促します。

現在、日本銀行は、この良いインフレを生み出すため「毎年物価の安定的な2%上昇を目指す」と提言しているのをご存知でしょうか?

毎年2%上昇のインフレが起こるって具体的にはどんなこと?

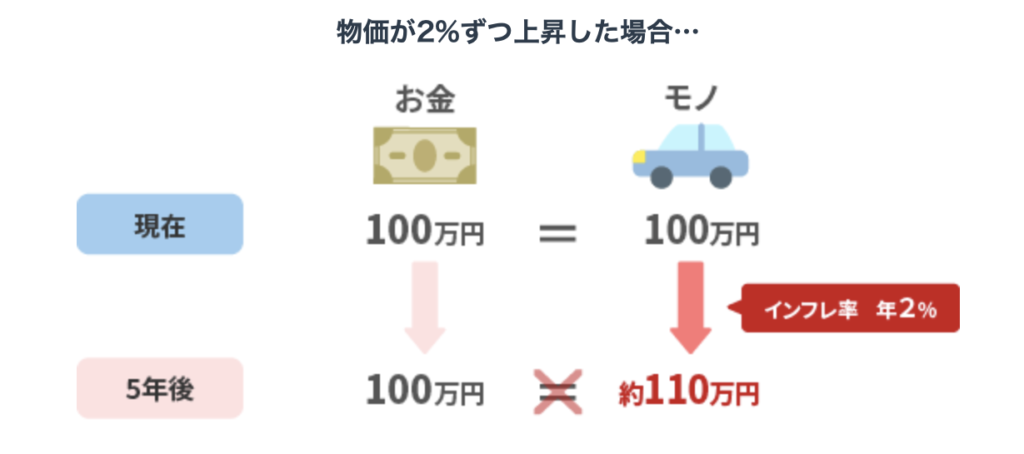

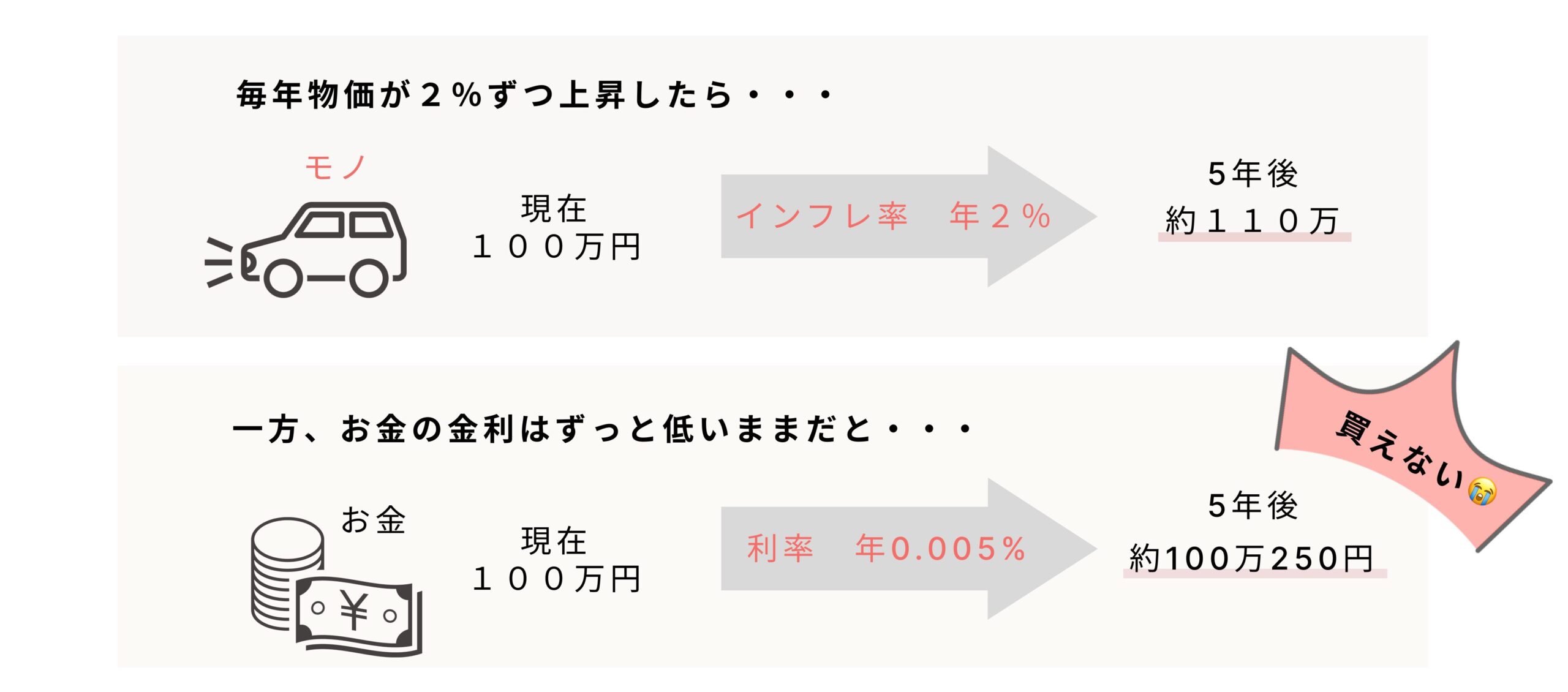

こちらは、物価が毎年2%ずつ上昇した場合のお金の価値の変化をわかりやすく説明したものです。

これをみると……

インフレになると、同じお金で買えるモノの量が減ることがわかりますね😣

これは、実質的にお金の価値が下がるということ。

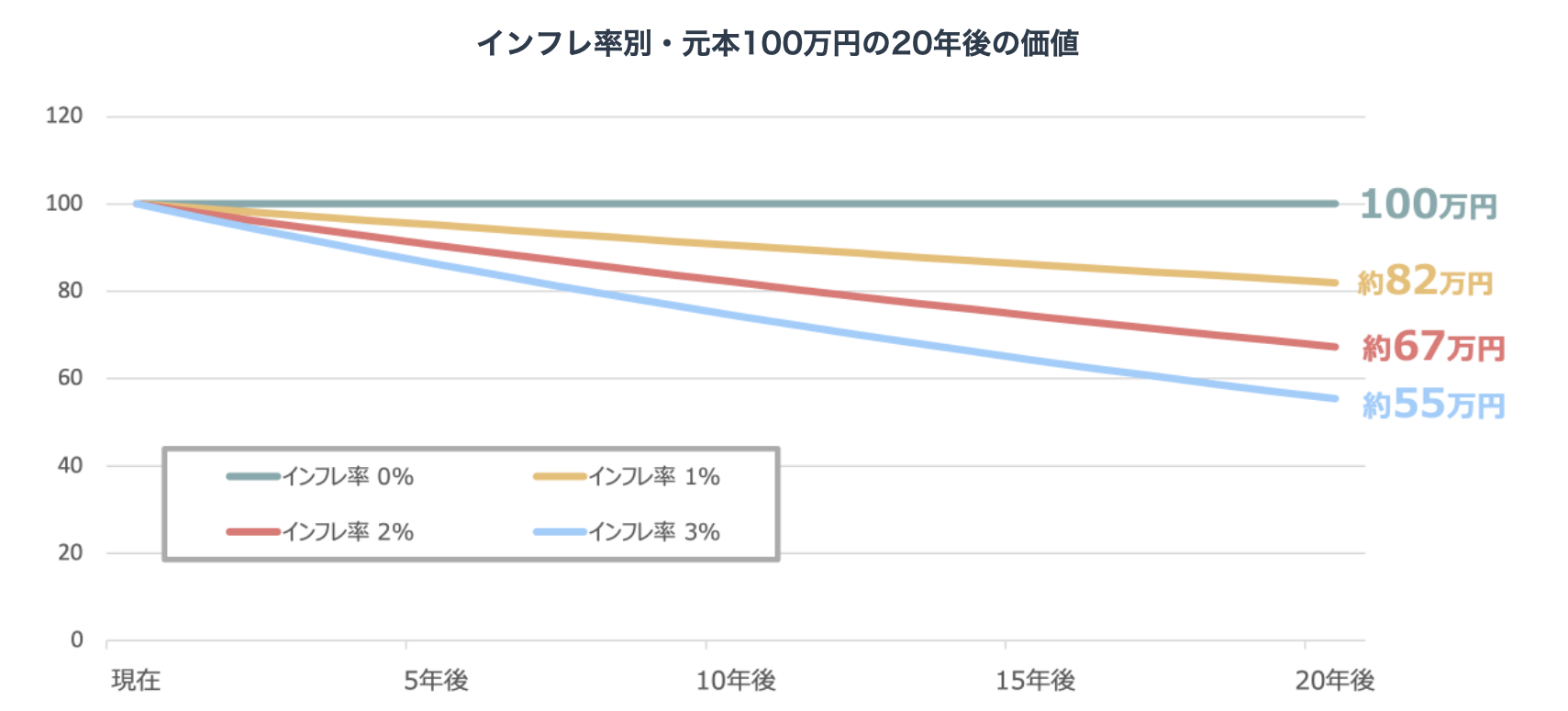

野村アセットマネジメントによると、日本銀行が目標にしている2%インフレ上昇が続いた場合、今の100万円の価値が20年後には約67万円まで減ってしまうと予測しています😱

ひょえ〜(´⊙ω⊙`)このままではお金の価値がどんどん下がっちゃう

つまり……預金にお金を預けておくだけでは、インフレに勝てないのです😭

インフレに負けないために資産運用していく必要があるよ

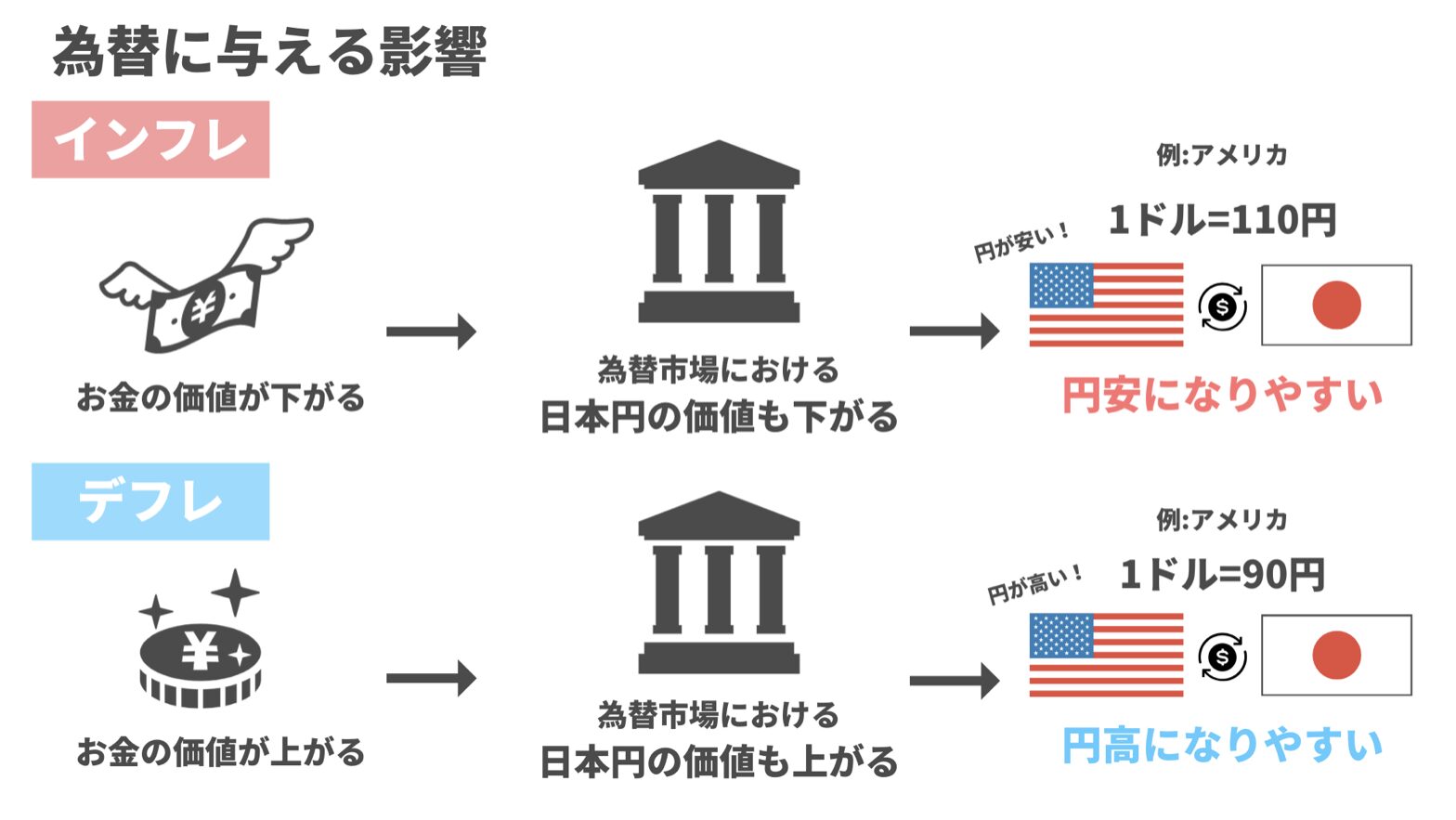

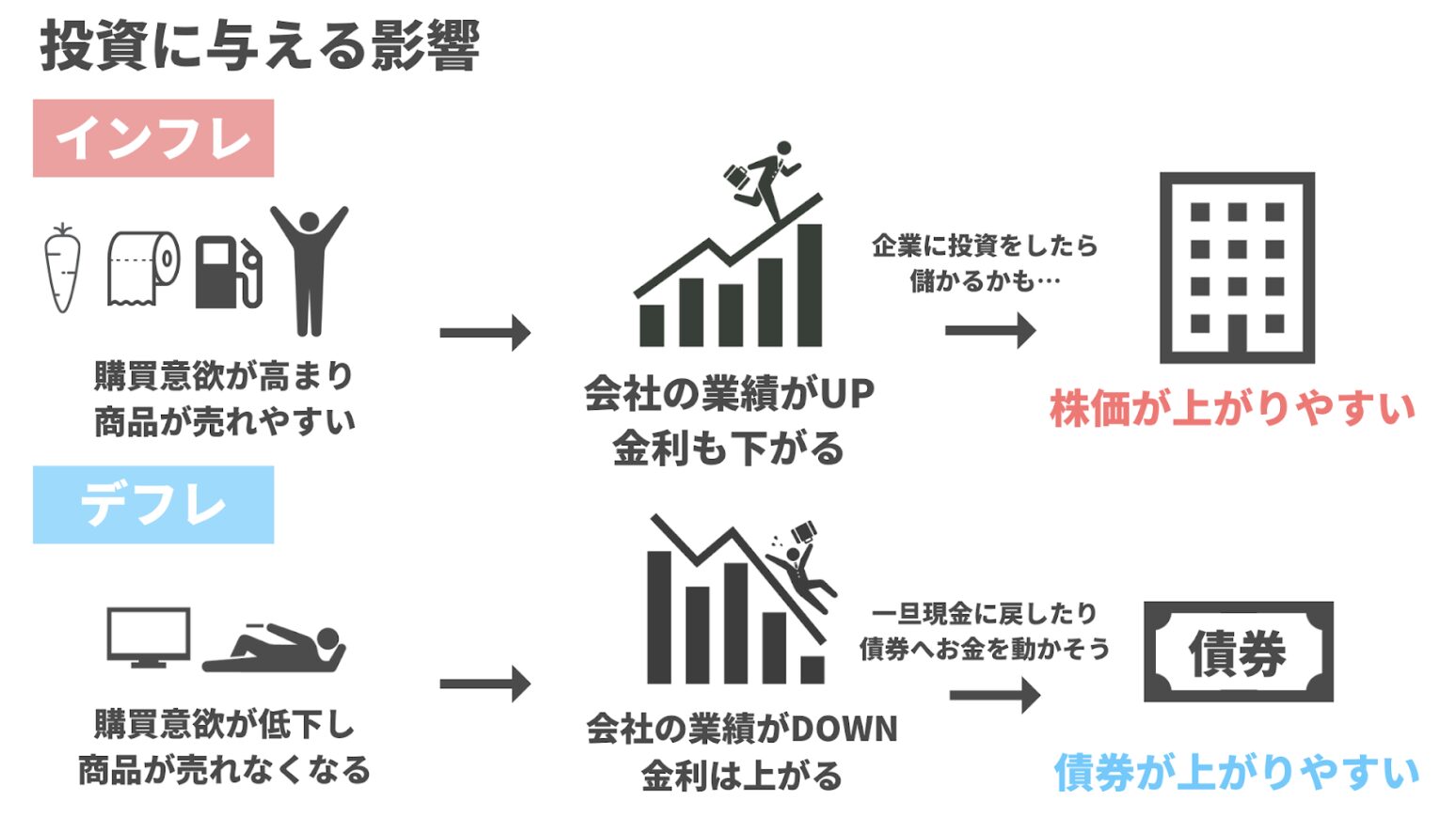

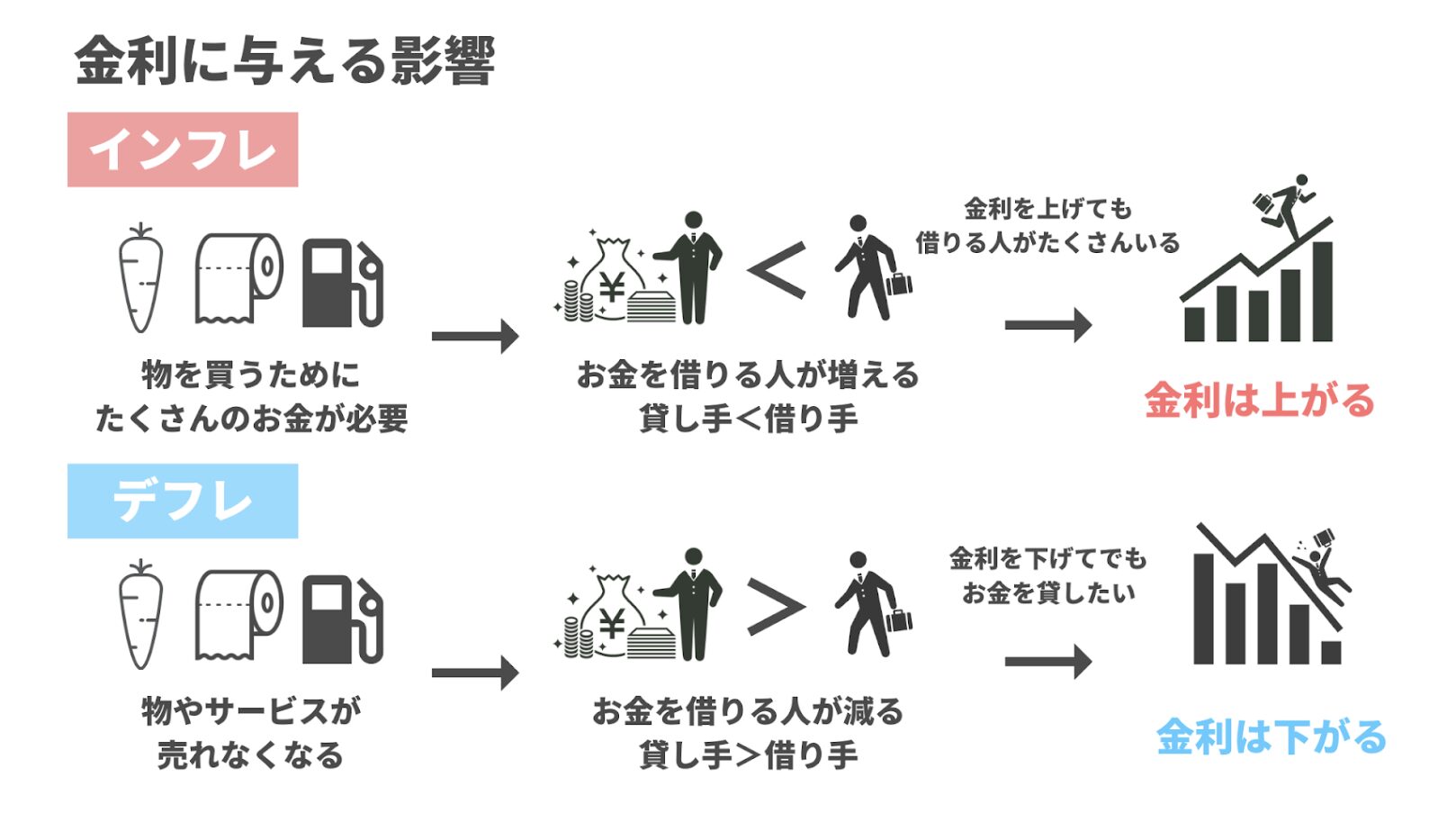

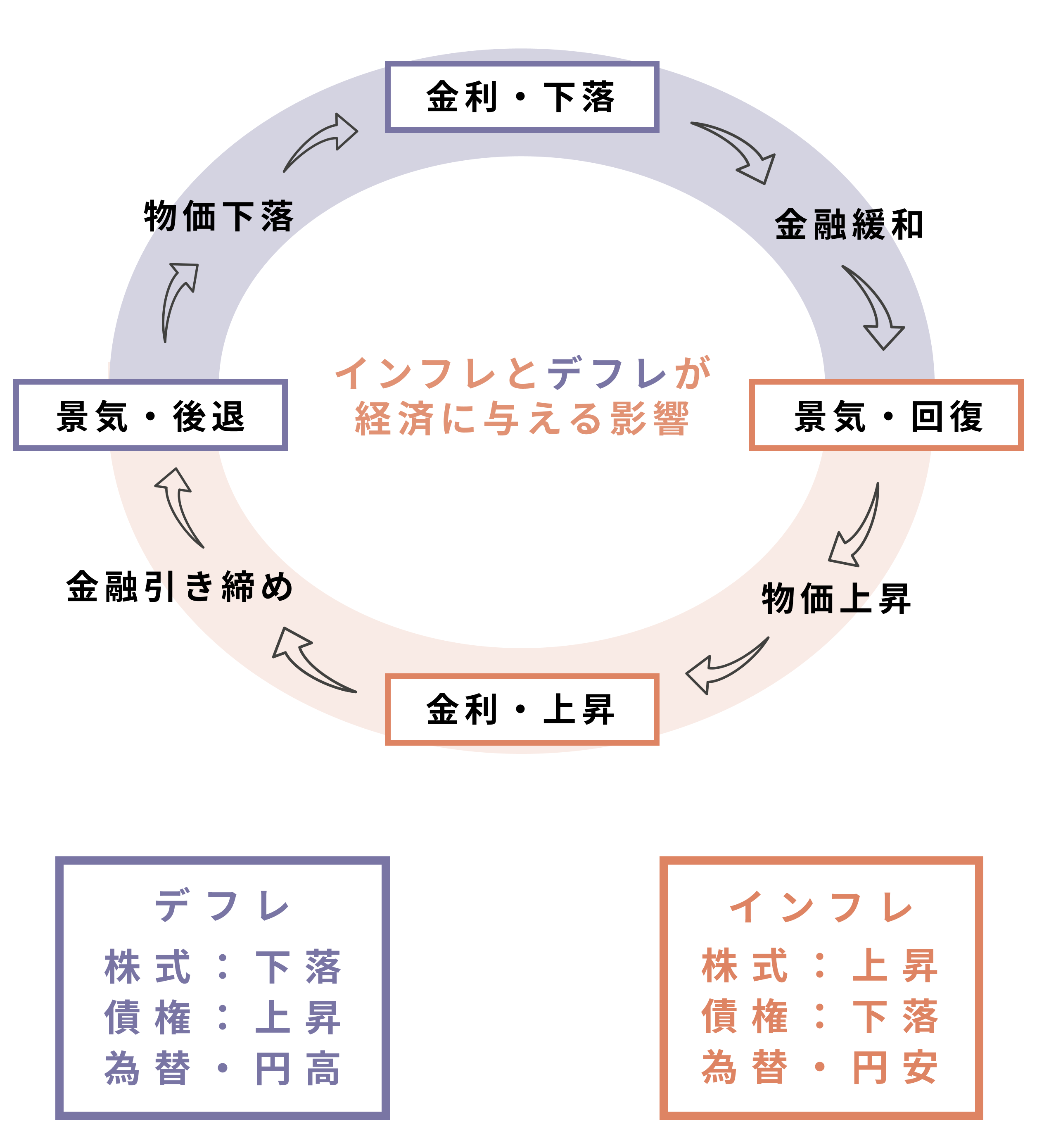

インフレとデフレのそれぞれが与える影響は?

Money Sense Collegeさんのイラスト画像がとてもわかりやすかったのでご紹介します。

イラストを眺めていると、「やっぱり景気も人生もバランスが大切だな」としみじみしてしまいました(笑)

外国為替の場合は二国間のインフレ・デフレの関係性で変動することがあるので注意⚠️

たとえば、日本がインフレの状態でも、アメリカが日本よりも大きくインフレしている場合は、日本円は米ドルに対して価値が高くなる⇨よって円高になるパターンもあります。

まとめると、こんな感じのサイクルになります。

インフレにもデフレにも、それぞれメリットとデメリットがあることがわかりますね。

日本は今後インフレを目指していますが、デフレとインフレは繰り返すものなので、どっちに転んでもいいように両方対策できるようにしておく必要がありますね💡

預金だけでお金を持っていることはリスクなのね。預金と資産運用のバランスが大切ね

インフレで物価は上がるのに年金は増えない?!

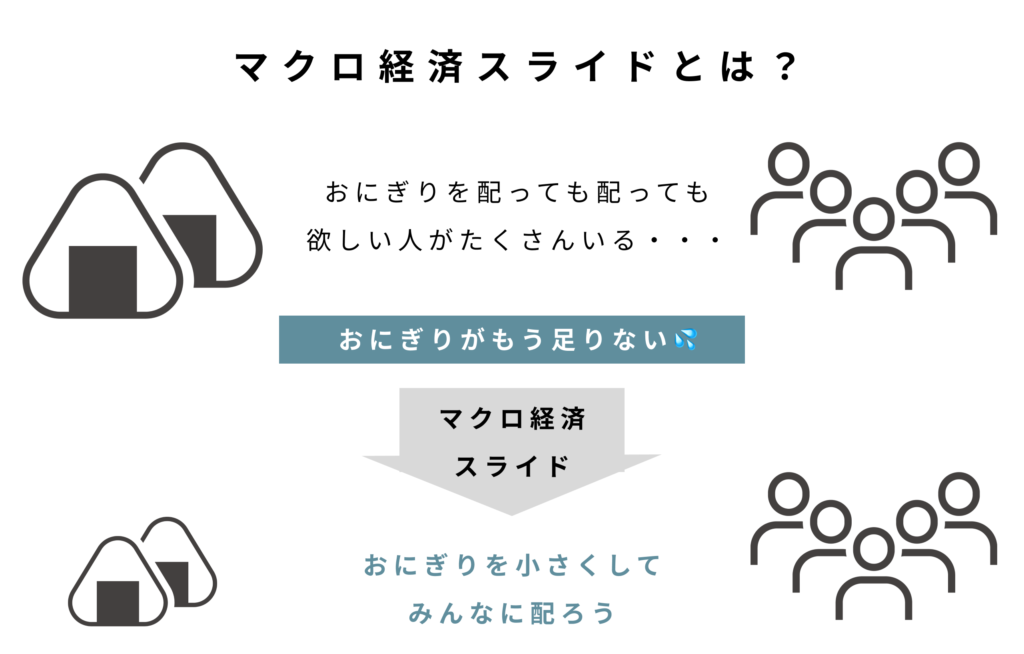

日本にはマクロ経済スライドが存在します。マクロ経済スライドとは、物価や賃金が上昇したときに、本来はそれにともなって増える年金給付額を自動的に抑制するための仕組みのことです。

えぇ抑制💦どうしてインフレに伴って年金も同じように増えてくれないの?!

日本では少子高齢化で年金受給者は増えるのに、働き手はどんどん少なくなってる。だからインフレ率に合わせて年金額も増やしていくと年金制度が維持できない可能性があるの

おにぎりが足りないので、おにぎりを小さくしてみんなに配ろう=年金が足りないので、年金を少なくして給付しよう、ということ

さらに、2023年6月の日本経済新聞によると、

マクロスライドは04年の年金改革で導入されましたが、これまで15、19、20年度しか発動されませんでした。物価や賃金の伸びがマイナスの場合は発動できないためです。先送りのツケはたまっています。04年当時、国民年金の引き下げは23年度で終わるはずでした。度重なる見送りによって引き下げは46年度まで続き、支給水準も下がる見通しです。年金制度持続へ一層の調整が欠かせません。

引用元:日本経済新聞「マクロスライドとは?年金支給にどう影響?」https://www.nikkei.com/article/DGXZQODL14AJP0U3A610C2000000/

ちなみに、どれくらい年金給付を抑制するかは、保険料を支払う被保険者の数や平均寿命の変動を踏まえて決めることになるため、今はハッキリとわからない、ということなので将来がますます不安ですよね😅

おにぎり小さくしないで(涙)

なぜ資産運用するとお金が増えるの?

資産運用していかないと将来マズいかも…ということはわかったよ。

でも運用してお金が増えるのはどうして?

その答えの主な理由は2つです。

- 資本主義の国が多い(お金を循環して経済成長する仕組み)

- 複利×時間の効果

具体的に解説するね

資産運用でお金が増える理由①:資本主義の国が多い

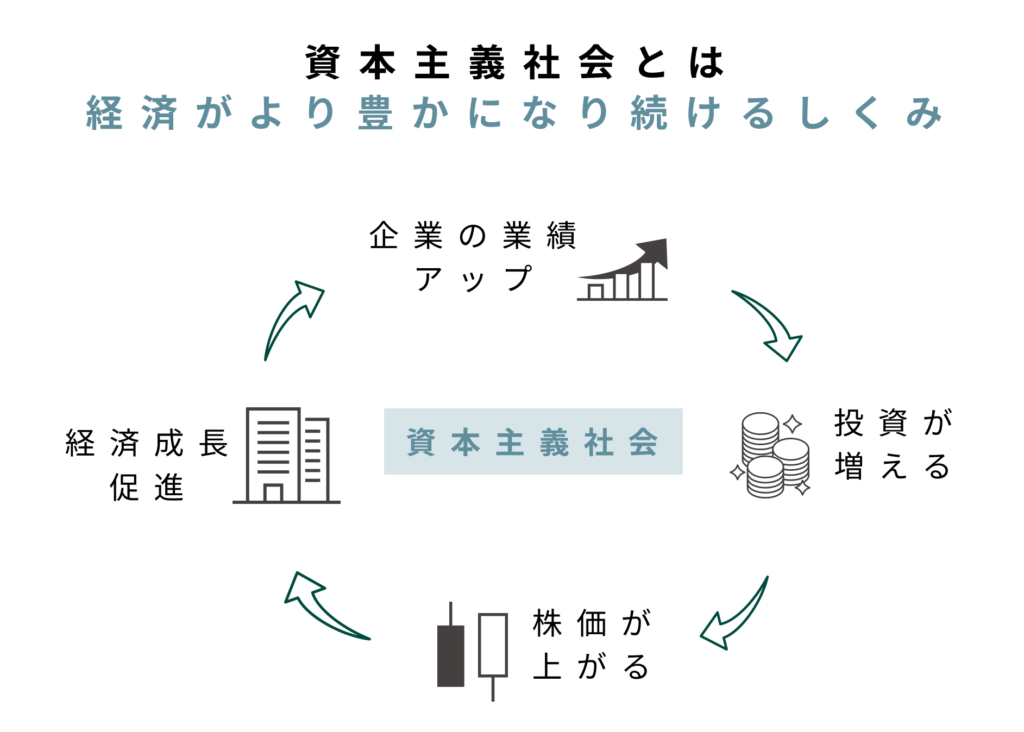

資本主義とは、基本的に資本家が労働者の労働力を買い取り、利潤の追求を原動力として動く経済体制のこと。ちょっとわかりにくいですよね😅

簡単にいうと、

資本主義とは経済を拡大して、より豊かにすること

つまり、頑張って企業の業績を伸ばす⇨投資家が成長を期待して応援してくれる(投資が増える)⇨企業の株価が上がる⇨経済成長が進む⇨お金が循環する、というサイクル。

このような、どんどん社会が豊かになるしくみを持つ資本主義の国が多いため、株式などの資産運用を行う=お金が増えるという構図になるのです。

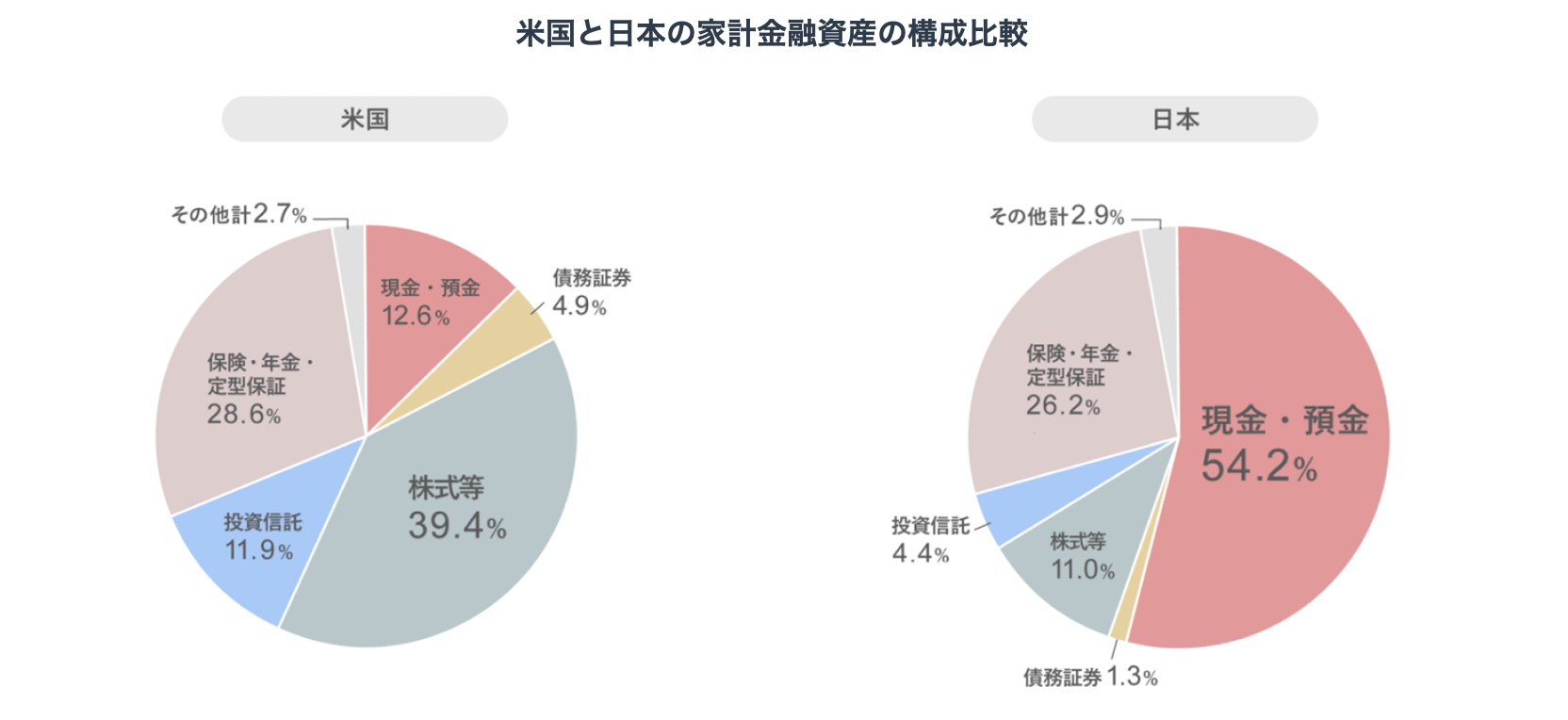

ちなみに、よく日本とアメリカで経済成長を比較されることが多いのですが、日本がアメリカよりも経済成長が低い理由の1つとして挙げられているのが日本は貯金体質ということ。

アメリカの家計金融資産は株式・債務証券・投資信託の合計が56.2%であるのに対して、日本は現金・預金が54.2%を占めてます。

日本とアメリカは対照的であることが分かります。

これは、アメリカの国民は日本よりも積極的に資産運用を行い、資本主義社会でお金を循環している結果ともいえます。⇨投資を通じて経済成長率に貢献!

日本政府が「貯蓄から投資へ」とスローガンを掲げて、資金の循環を新NISAで促そうとしてきたのも納得ですね。⇨日本も貯金ではなく、お金を循環させて経済成長率上昇が必要不可欠ということ!

資産運用でお金が増える理由②:『複利の効果』で雪だるま式にお金が増える

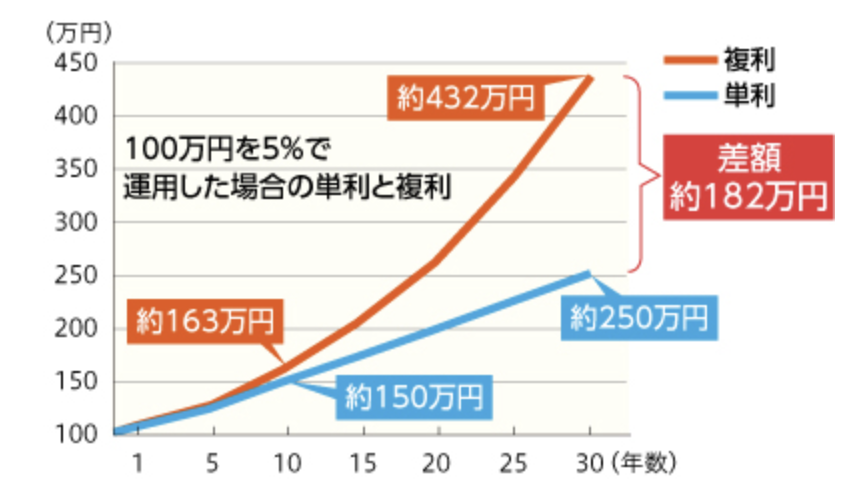

資産運用すると、お金が増える2つめの理由は複利の効果です。

複利とは、利子にもまた利子がつくこと(雪だるま方式とも呼ばれる)

利息の計算方法には単利と複利の2種類があるのをご存知でしょうか?

金利を考える場合に、見逃してはいけないのが「単利か複利か」の区別です。

(※単利とは、一定の元本にのみ利息を付けていき、利息を考慮しない計算方式のこと。つまり、利息が発生しても元本には組み入れません。)

金利というと数字ばかりに目が行きがちですが、実は単利か複利かによって実際の収益は大きく変わるのがポイントです。

単利か複利かの差で30年後は約182万円に広がっていますね📈

これは運用期間が長ければ長いほど、複利で運用していくと有利であることを表しています。

お金を増やす基本は複利×時間がポイント

時間を味方につけながら、早く資産運用を始めて複利の力でお金を増やしていく必要があるんです🌱

なるべく長期間で運用していくことで「複利のパワー」を最大限発揮させよう

リスクを抑えながら、インフレに負けない資産運用するコツ3つ

資産運用にどうしてもついてまわるもの、それがリスクです。

😣「元本割れしたらどうしよう…」

😫「損したくない…」

誰しもそんな風に思いますよね。

そのリスクを上手に抑えるポイントが3つあります。

- じっくり(長期間運用すること)

- コツコツ(積立投資で運用すること)

- バラバラ(投資先を分散して運用すること)

解説していくね

じっくり長期運用の具体的な期間はどれくらい?

リスクを上手に抑える資産運用の3つのコツの1つである、長期運用の期間はこちらです💁♀️

15年以上の長期運用で元本割れリスクが小さくなる

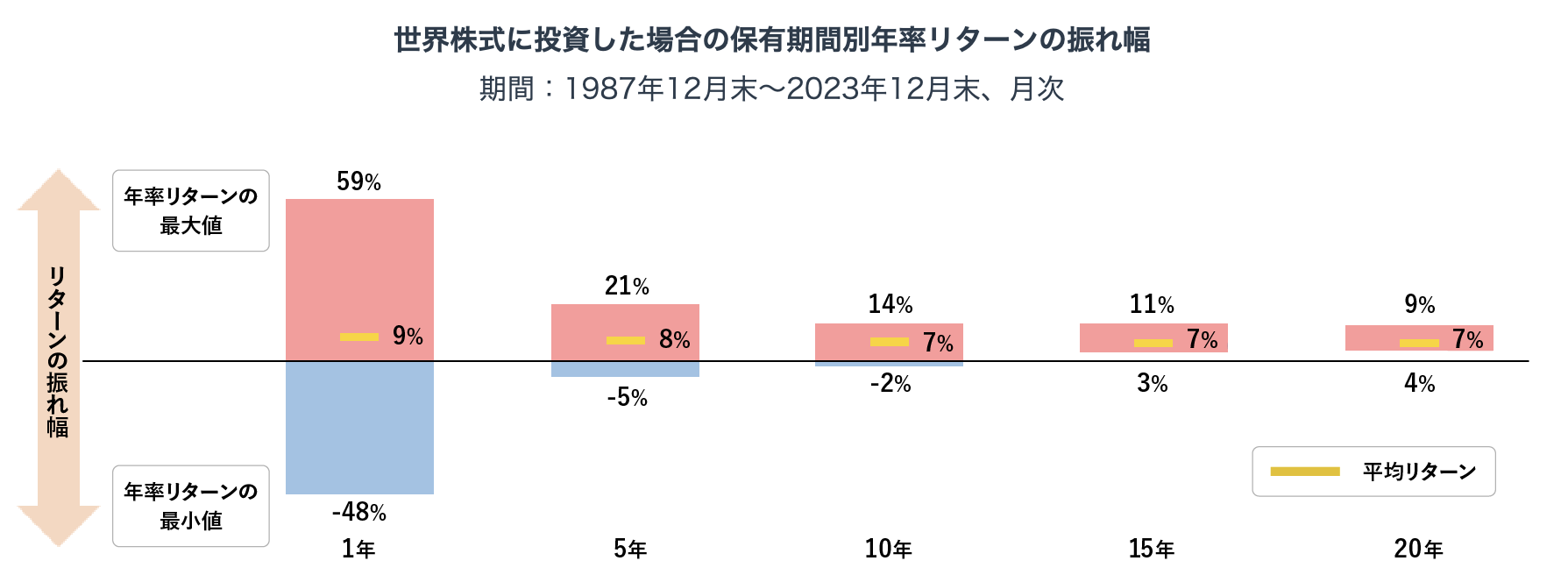

実際に世界株式に投資した場合の保有期間別のリターンを見てみましょう。

投資期間が短期間の場合はリターンの振れ幅が大きく、元本割れになるリスクも高めです。

しかし、15年以上の長期運用の場合は、リスクがかなり軽減されているのがわかりますね👀

さらに、配当などの収益を再投資するば複利効果も期待できるので、なるべく早く投資をはじめてじっくり長期運用することがリスクを抑えるポイントだと言えます。

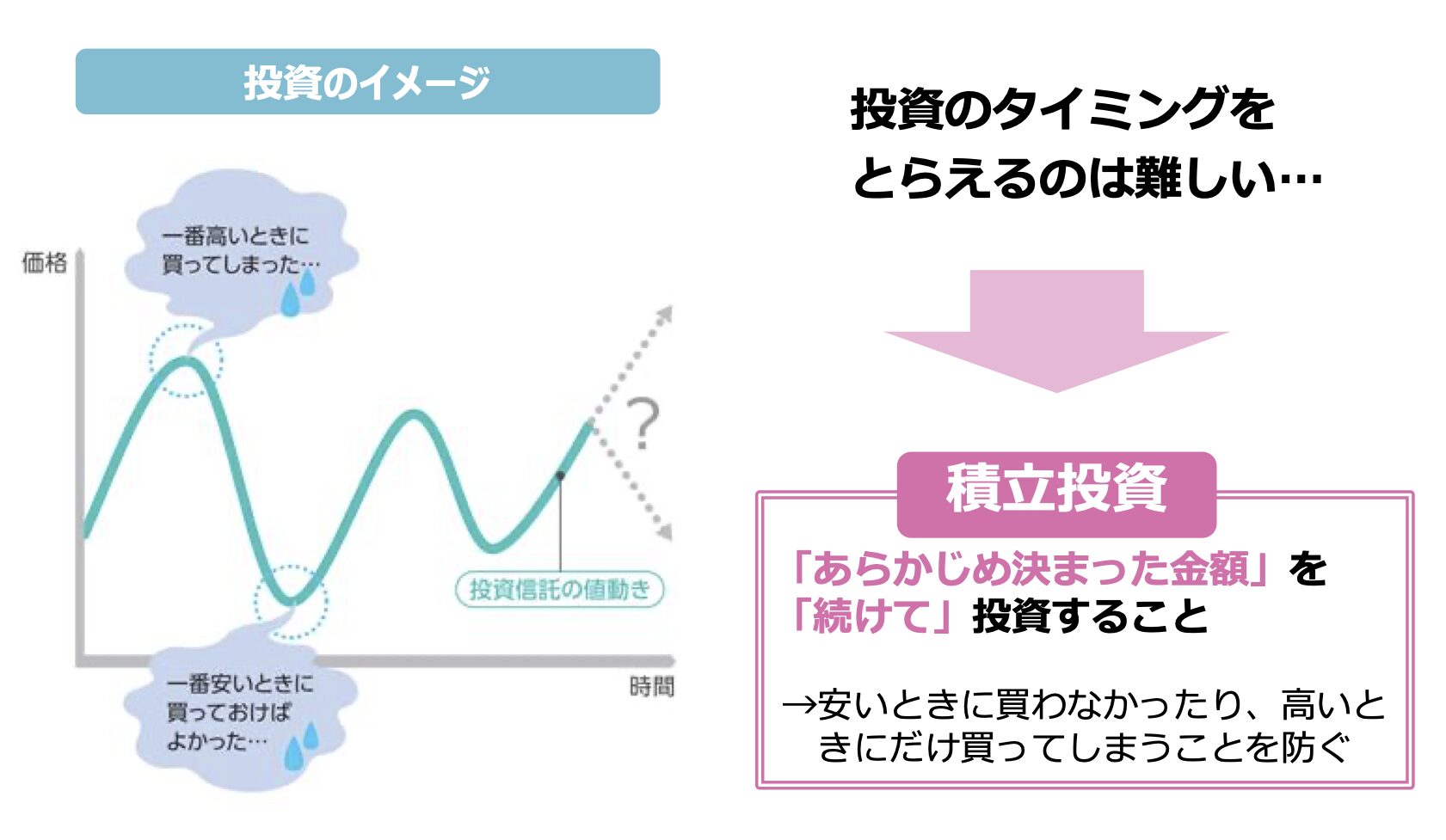

なぜ、コツコツ積立投資がリスクを抑えられるの?

投資のタイミングを図ることは運用のプロでも至難の業。

高値掴みを防ぐためにコツコツ積立を継続すること

こちらは金融庁が公表している積立投資によるリスク軽減についての説明です。

1発勝負ではなく、コンスタントに決まった金額をコツコツ積み立てることで高値掴みを防げるとアドバイスしています。

じっくりの長期運用することがベースなので、高いところで購入してしまうと気軽に売却することも難しいですよね。まずはコツコツ積立投資がリスクを抑える基本と覚えておきましょう。

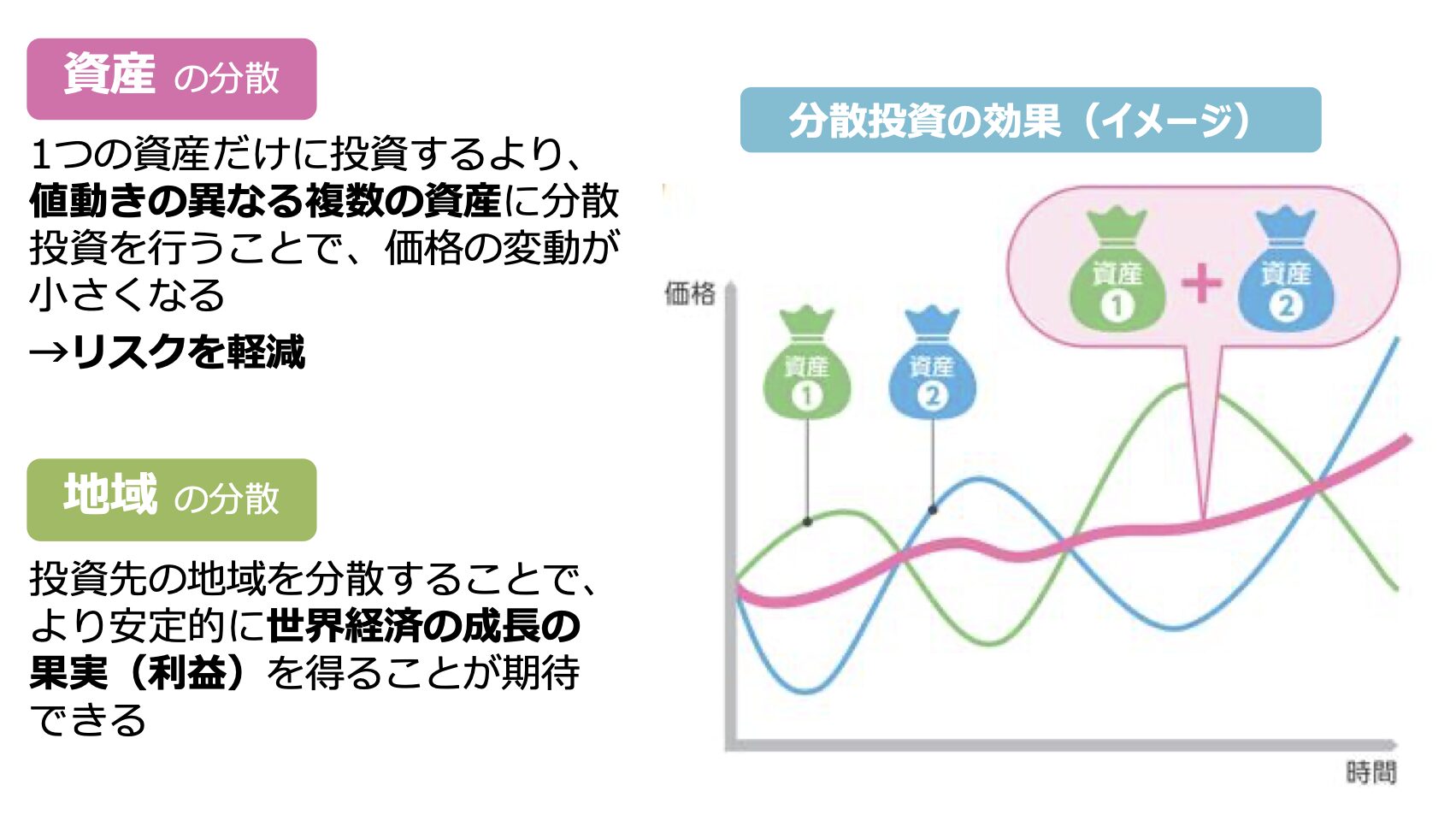

投資先をバラバラに分散するとリスクを抑えられる理由は?

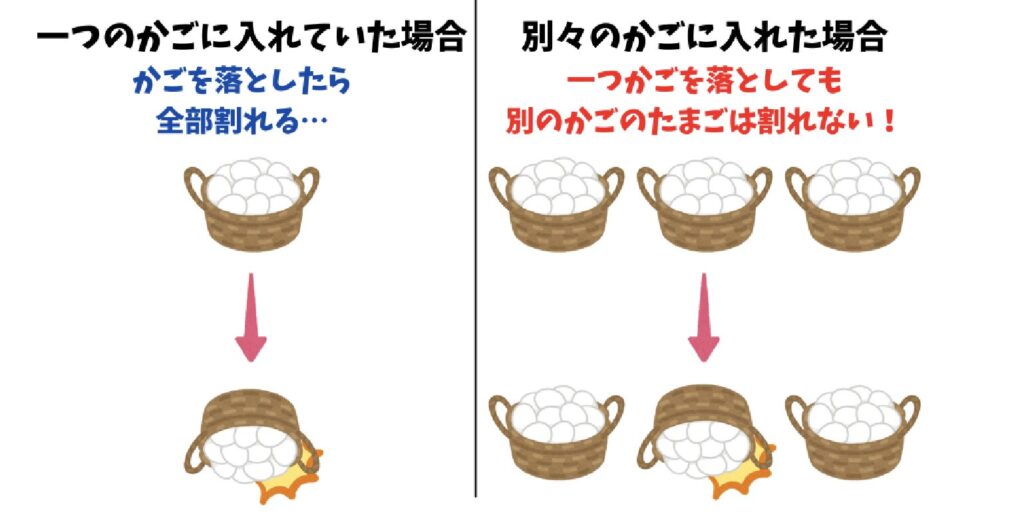

「卵を一つの籠に盛るな」という話を聞いたことはありますか?

これは有名な投資の格言のひとつ。なぜなら、

分散投資でリスクを最小限に抑えれる

からです。バラバラに分散投資することで、万一の時でもリスクを最小限に抑えれる例えとして卵が用いられています。

金融庁もバラバラの値動きをする資産運用の組み合わせや、複数の投資先を組み合わせることを強く推奨しています。

じっくり・コツコツ・バラバラ♪覚えやすい

【収入ベース&貯金ベース】あなたが投資にまわせる本当の金額とは?

ここからは、資産運用を「いくら」から積立投資をスタートさせるのが良いかを貯金ベース・収入ベースで割り出してみましょう。

【貯金ベース】

投資にまわせるお金=今の貯金➖使いみちのあるお金➖緊急資金

FP協会によると、緊急資金の目安は会社員⇨月収の3〜6か月キープ

個人事業主⇨月収1年分キープを推奨してる

たとえば、今の貯金50万ー使いみちのあるお金15万ー緊急資金60万=▲25万円の場合、手元資金からは投資にまわせない!⇨まずは貯金額を増やしてから資産運用スタートとなります。

【月収ベース】

投資にまわせるお金=毎月の収入➖毎月の生活費➖毎月の貯金額

「貯金がなかなか思うようにできない」「毎月いくら貯金すればいいの?」とお悩みの方は、ぜひこちらの記事も参考にしてください。

少額からでいいので、まずは資産運用をはじめてみよう

【まとめ】今すぐ資産運用は始めるべき理由はコレ!

資産運用はきちんとした知識をもとにコツコツ継続すれば、怖いものではないよ

インフレに負けないためにも資産運用を検討してみよう